Jak liczyć rentowność najmu nieruchomości?

Jeżeli zamiast opisu szukasz gotowego narzędzia do obliczeń - przejdź do naszego kalkulatora rentowności najmu mieszkania.

Niezależnie od tego, czy wynajmujesz mieszkanie, dom, czy nieruchomości komercyjne jak lokal użytkowy, czy nawet cały biurowiec podstawową daną, którą powinieneś znać jako właściciel nieruchomości jest Twoja rentowność najmu.

Podstawy jej liczenia zostały opisane w artykule Inwestowanie w nieruchomości komercyjne – podstawy.

W tym artykule pokażemy pełną, zalecaną przez nas metodę obliczeń, opartą o dochód operacyjny z nieruchomości. Jeśli otrzymasz kiedyś propozycję zakupu nieruchomości komercyjnej o bardzo wysokiej rentowności, warto sprawdzić ją naszą tabelą (poniżej). Być może, ktoś chcąc zachęcić Cię do zakupu zawyża przychody (np. uwzględniając w nich VAT), lub nie uwzględnia w obliczeniach wszystkich kosztów (które później będą obciążały Ciebie jako właściciela), co w efekcie powoduje przekłamanie w wyniku obliczeń rentowności.

Przypomnijmy - rentowność (synonimy: stopa kapitalizacji, roczna stopa zwrotu, IRR) opisuje się wzorem:

W dużym uproszczeniu można powiedzieć, że nieruchomość, która generuje 3 500 zł miesięcznie (42 000 zł rocznie) kupiona za 750 000 zł ma rentowność 5,6% (bo 42 000 / 750 000 = 5,6%).

Diabeł jednak tkwi w szczegółach i warto dokładniej zastanowić się co oznacza, dochód netto z nieruchomości i cena sprzedaży.

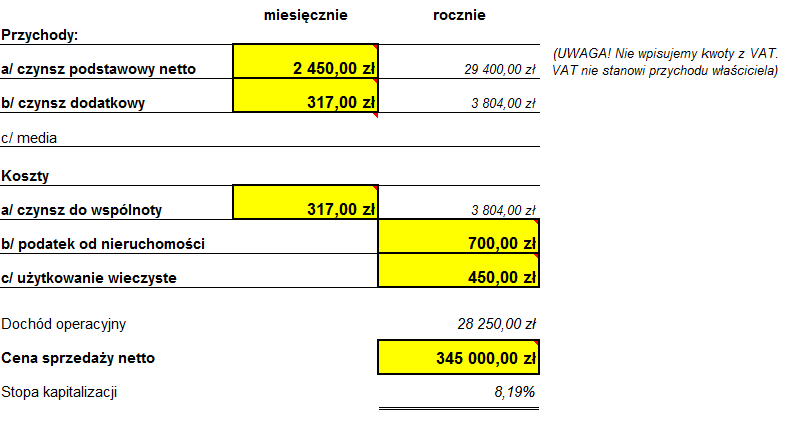

Rozpisując to w formie tabeli w excelu (plik do pobrania tutaj) nasz model wyceny wygląda tak:

Poniżej omówiliśmy poszczególne pozycje:

Przychody

- Często w umowach najmu dochodzi do rozbicia czynszu na podstawowy i dodatkowy:

- Czynsz podstawowy jak sama nazwa wskazuje to bazowa stawka czynszu. To właśnie ona jest waloryzowana każdego roku o inflację. W powyższym przykładzie najemca płaci czynsz podstawowy netto w wysokości 2 450 zł.

- Czynsz dodatkowy – to część zmienna czynszu związana z kosztami, które są po stronie najemcy. W powyższym przykładzie po stronie korzystającego jest tylko czynsz do wspólnoty w wysokości 317 zł. Najczęściej jeśli dochodzi do zmiany czynszu do wspólnoty, zmienia się też czynsz dodatkowy.

Razem najemca płaci więc 2 450 zł + 317 zł = 2 767 zł netto

- Podatek VAT:

- Nieruchomości wynajmowane na cele mieszkaniowe wynajmowane są bez podatku VAT. W takiej sytuacji czynszem podstawowym netto jest po prostu cały czynsz z tytułu najmu.

- Umowy najmu nieruchomości komercyjnych najczęściej do wymienionych czynszów (podstawowego i dodatkowego) doliczają podatek VAT. W powyższym przykładzie korzystający otrzymuje fakturę na 2767zł netto + 23% VAT (636,41 zł) = 3 403,41 zł

Na rachunek właściciela wpływa więc co miesiąc 3 404,41 zł, ale wcale nie oznacza to, że jest to jego przychód. Karygodnym błędem byłoby uwzględnienie tej kwoty do wyceny, ponieważ podatek VAT nie stanowi przychodu właściciela (musi go zapłacić do urzędu skarbowego). W takiej sytuacji do wyceny można przyjąć tylko wpływy netto, czyli 2 767 zł.

- Media - najczęściej media uwzględnione są w czynszu do wspólnoty lub korzystający podpisują umowy z ich dostawcami bezpośrednio. Dlatego w powyższym przykładnie koszty związane z mediami nie obarczają właściciela, w związku z tym nie są przerzucane na najemcę i nie stanowią przychodu właściciela. Jeśli byłoby inaczej trzeba by je oczywiście uwzględnić w obliczeniach, ale w praktyce ta pozycja nigdy nie generuje dochodu (jeżeli właściel ma przychód, to jednocześnie musi ponieść koszt w tej samej wysokości).

Koszty:

Posiadanie każdej nieruchomości wiąże się z kosztami. By prawidłowo obliczyć rentowność najmu od przychodów należy odjąć wszelkie koszty, które obciążają właściciela. Są to:

- czynsz do wspólnoty lub w przypadku dużych obiektów jak całe budynki, czy biurowce koszty utrzymania nieruchomości (sprzątanie, konserwacja, remonty). W powyższym przykładzie czynsz do wspólnoty wynosi 317 zł. Jest on płatny przez właściciela na rachunek wspólnoty. Zgodnie z umową najmu właściciel refakturuje tę kwotę co miesiąc swojemu najemcy, dlatego pozycja ta pojawia się też w przychodach. Właściciel z jednej strony płaci 317 zł wspólnocie, z drugiej strony dostaje 317 od najemcy, co w praktyce powoduje, że ta pozycja jest dla niego neutralna na poziomie dochodu,

- podatek od nieruchomości,

- użytkowanie wieczyste,

- inne – jeśli występują.

Dochód operacyjny:

Sumujemy więc wszystkie przychody netto z nieruchomości w skali roku i odliczamy od nich wszystkie koszty, które obarczają właściciela. Otrzymujemy w ten sposób Dochód Operacyjny (dochód netto z nieruchomości) wśród finansistów nazywany EBIT.

Od tego dochodu właściciel będzie musiał zapłacić podatek dochodowy, ale na tym etapie obliczeń podatek nie powinien być uwzględniany w obliczeniach, ponieważ każdy ma inny profil działalności, stosowanej tarczy podatkowej i poziom kosztów z innych źródeł.

Dochód operacyjny jest więc czystym przychodem netto inwestora w skali roku, pomniejszonym o koszty związane z posiadaniem nieruchomości w tym okresie.

W ten sposób otrzymaliśmy nasz dochód netto z nieruchomości występujący we wzorze i tę liczbę powinniśmy podzielić przez cenę sprzedaży.

Cena sprzedaży

W zależności od rodzaju nieruchomości, część z nich sprzedawana jest z 23% stawką podatku VAT (większość nieruchomości komercyjnych), a w innych transakcjach ten podatek w ogóle nie występuje. Jako inwestor czerpiący pożytki z najmu objętego podatkiem VAT (23% - najem nieruchomości niemieszkalnych, 8% - krótkoterminowe zakwaterowanie) możesz odzyskiwać podatek VAT (naliczony przy zakupie środka trwałego) z Urzędu Skarbowego. Kapitał ulokowany w nieruchomości długoterminowo jest równy wtedy cenie sprzedaży netto i dlatego tę wartość przyjmujemy do liczenia stopy kapitalizacji nieruchomości komercyjnych.

Być może zainteresuje cię też artykuł: „Co ma wpływ na rentowności nieruchomości”

okolica.pl

Więcej artykułów o nieruchomościach komercyjnych:

- W co inwestować pieniądze? Oczywiście w nieruchomości

- Inwestowanie w nieruchomości komercyjne - podstawy

- Wycena nieruchomości komercyjnych - podstawy

- Jak liczyć rentowność najmu nieruchomości?

- Dlaczego ceny nieruchomości „zawsze” rosną?

- Co ma wpływ na rentowności nieruchomości?

- Cena, a rentowność – co rośnie, a co spada?

- Pułapki wyceny dochodowej nieruchomości

- Inwestycja w lokal użytkowy z najemcą – na co zwrócić uwagę przy zakupie

- Zakup i samodzielna komercjalizacja nieruchomości

- Rentowność nieruchomości komercyjnych a stopy procentowe

- Czy rentowność najmu z nieruchomości podąży za obniżkami stóp NBP?

- Jak sprzedać lokal użytkowy? Czyli sprzedaż lokalu użytkowego w praktyce

- Jak sprzedać wynajęty lokal użytkowy?

- Inwestycja w lokale użytkowe

- Dźwignia finansowa a nieruchomości komercyjne

- Koszty zakupu lokalu użytkowego

- Wynajem lokalu użytkowego - porady dla właścicieli

- Jak wynająć lokal użytkowy? Porady dla najemców

Tutaj znajdziesz listę wszystkich naszych artykułów.