Dźwignia finansowa a nieruchomości komercyjne

Termin dźwignia finansowa (lewarowanie) oznacza zwiększanie stopy zwrotu z kapitału własnego w oparciu o kapitał obcy (najczęściej kredyt). Dzięki dźwigni finansowej posiadając aktywo, które normalnie dawałoby np. 9% stopy zwrotu w ciągu roku, możemy uzyskać zwroty w wysokości 10%, 20%, 50% i nawet wyższe. Ten niesamowity mechanizm pozwala tworzyć z różnego rodzaju aktywów finansowe perpetuum mobile – maszynę do zarabiania pieniędzy, która raz wprawiona w ruch cały czas pracuje - generując zyski dla właściciela mimo, że ten nie dolewa do niej żadnego paliwa (nie czyni finansowych nakładów), ponieważ maszyna zasila się w energię sama (generowane przez ten instrument środki same opłacają koszty jego funkcjonowania). W świecie fizyki zgodnie z III prawem termodynamiki to niemożliwe – w świecie finansów i nieruchomości – jak najbardziej do zrealizowania. Dźwignia finansowa może być z powodzeniem wykorzystywana przy każdego rodzaju aktywach, ale koronne miejsce zajmują tu właśnie nieruchomości komercyjne. Przyjrzyjmy się zatem temu niesamowitemu mechanizmowi. By go zrozumieć będziemy najpierw musieli zapoznać się z kilkoma podstawowymi terminami z dziedziny finansów.

Rentowność majątku = rentowność najmu nieruchomości

Rentowność majątku oznacza stopę zwrotu ze środków zainwestowanych w majątek. Czyli:

W przypadku nieruchomości komercyjnych rentowność majątku, to nic innego jak rentowność najmu nieruchomości, czyli

Wyobraźmy sobie lokal użytkowy w Warszawie przy ulicy Marszałkowskiej o wartości 1 000 000 zł, dający 90 000 zł dochodu rocznie (7500 zł miesięcznie). Jego rentowność wynosi 9%, bo:

Rentowność najmu = 90 000 / 1 000 000 = 9%

Więcej o liczeniu rentowności najmu z nieruchomości znajdziesz w artykułach:

- Rentowność najmu

- Inwestowanie w nieruchomości komercyjne – podstawy

- Cena, a rentowność – co rośnie, a co spada?

- Wycena nieruchomości komercyjnych – podstawy

- Jak liczyć rentowność najmu nieruchomości?

- Rentowność nieruchomości komercyjnych, a stopy procentowe

Aktualne stawki rentowność najmu nieruchomości inwestycyjnych znajdziesz zawsze w naszych Ofertach Inwestycyjnych.

Koszt kapitału obcego

Koszt kapitału obcego oznacza stosunek średniorocznych kosztów na pozyskanie kapitału do jego wartości. Kapitałem obcym jest najczęściej kredyt (choć mogą to być też odroczone terminy płatności, leasing, emisja obligacji, itp.). W przypadku zakupu nieruchomości kredyt jest najczęściej jedynym dostępnym źródłem kapitału obcego, dlatego rozważając ten termin skupimy się właśnie na kredycie. Mówiąc koszt kredytu inwestorzy najczęściej mają na myśli jego oprocentowanie.

Przykład:

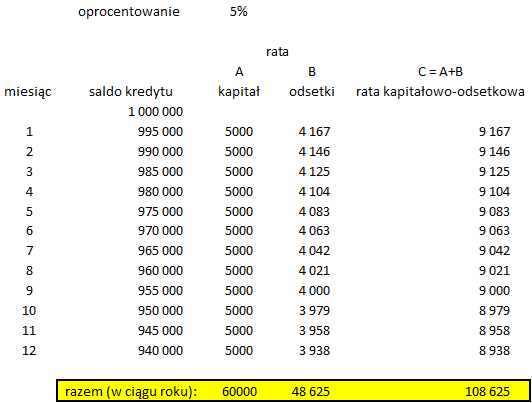

Kredyt na 1 000 000 zł na zakup lokalu użytkowego przy Marszałkowskiej za 1 000 000 zł, raty malejące, oprocentowanie 5%. Kredytobiorca co miesiąc spłaca ratę kapitałowo-odsetkową, która składa się ze stałej części - spłaty kapitału (w tym wypadku 5000 miesięcznie) oraz odsetek naliczanych od aktualnego salda kredytu. Poniżej harmonogram kredytu na najbliższe 12 miesięcy. W pierwszym miesiącu kredytobiorca musi przelać do banku 9 167, w kolejnym 9 146, itd. Na dole tabeli podsumowane łączne przepływy pieniężne związane z obsługa kredytu w ciągu roku.

Odpowiedz na kilka pytań:

- Która z tych liczb przedstawia roczny koszt pozyskania kapitału na zakup lokalu użytkowego (w tym wypadku koszt pozyskania kredytu na 1 000 000 zł)?

- Tylko suma rat kapitałowych = 60 000

- Tylko suma rat odsetkowych = 48 625

- Łączne wydatki na ratę kapitałowo-odsetkową = 108 625

- Z którą z wartości poniżej porównałbyś przychody z tytułu najmu z nieruchomości inwestycyjnej, by ocenić opłacalność całego projektu?

- Tylko z sumą rat kapitałowych = 60 000

- Tylko z sumą rat odsetkowych = 48 625

- Z łącznymi wydatkami na ratę kapitałowo-odsetkową = 108 625

- Wiedząc, że Twój lokal usługowy zostałby wynajęty za 7500 zł miesięcznie (dawałby Ci przychód z tytułu najmu w wysokości 90 000 zł rocznie), to czy w połączeniu z tym kredytem, jest to dalej opłacalne przedsięwzięcie?

- NIE

- TAK

- Którą z tych wartości możesz księgować jako roczny koszt uzyskania przychodu?

- Tylko suma rat kapitałowych = 60 000

- Tylko suma rat odsetkowych = 48 625

- Łączne wydatki na ratę kapitałowo-odsetkową = 108 625

W każdym z powyższych przypadków prawidłową odpowiedzią jest odpowiedź B.

W ramach kosztów kapitału obcego możesz zaliczać tylko odsetki, spłata kapitału nigdy nie jest kosztem i nie powinna być brana pod uwagę w ocenie opłacalności przedsięwzięcia inwestycyjnego

Powyższe dotyczy zarówno Twojego rachunku opłacalności projektu jak i księgowości oraz podatków. A teraz wyjaśnienia do każdego z tych zadań.

Powyższe dotyczy zarówno Twojego rachunku opłacalności projektu jak i księgowości oraz podatków. A teraz wyjaśnienia do każdego z tych zadań.

- Roczny koszt pozyskania kredytu stanowią w tym wypadku tylko raty odsetkowe.

Spłata kapitału jest wydatkiem, ale nie jest kosztem. Z pożyczaniem pieniędzy jest jak z pożyczaniem każdej innej rzeczy.

To tak, jakbyś wypożyczał samochód dostawczy. Wypożyczając go na miesiąc, musisz z tego tytułu uiścić opłatę, za to, że z niego korzystałeś (gdy pożyczasz pieniądze, też uiszczasz opłatę za to, że z nich korzystasz nazywa się ona - odsetki). Ta opłata za korzystanie z ciężarówki faktycznie jest Twoim kosztem i jeśli dzięki niej zarobiłeś 10 000 zł, a koszt wypożyczenia auta to 2000 zł, to masz 8000 zł dochodu.

Po miesiącu musisz ten samochód oddać do wypożyczalni i zapewne tego faktu oddania auta nie traktowałbyś jako tragedię, wyzysk i nie księgujesz jako koszt w swoim rachunku opłacalności, bo od samego początku nie był Twój. Tak samo musisz oddać pieniądze (kapitał), a rata kapitałowa nie jest kosztem, bo te pieniądze nigdy nie były Twoje.

Identycznie działa to w przypadku kosztu uzyskania przychodu, więc powyższe jest jednocześnie odpowiedzią na pytanie 4.

- Jeśli chcesz ocenić opłacalność inwestycji, przychody z tytułu najmu powinieneś porównywać tylko z odsetkami. W tym konkretnym przypadku: przychody z tytułu najmu (90 000 PLN rocznie) powinieneś zestawić z sumą rat odsetkowych (48 625 PLN).

- Czy jest to opłacalne przedsięwzięcie? - Tak – zakup tego lokalu na kredyt o takich parametrach jest opłacalnym przedsięwzięciem, bo w ciągu pierwszego roku:

na lokalu zarobiłeś: 90 000 - 48 625 = 41 375

Płynność to nie to samo co opłacalność

Ktoś mógłby zapytać: Jak to? Ale przecież w ciągu roku muszę zrobić przelewy do banku w łącznej wysokości 108 625 zł, a nie 48 625 zł, czy to nie powoduje, że „dopłacam do interesu”?

Nie. 48 625 zł wydane na raty odsetkowe jest kosztem, który bank pobrał za to, że w tym czasie dysponowałeś jego środkami. 60 000 zł wydane na raty kapitałowe, to częściowe oddanie tych środków (jak oddanie ciężarówki), ich spłata zmniejsza saldo Twojego zadłużenia (jakbyś oddawał tą ciężarówkę w częściach).

W przytoczonym przykładzie wartość rat kapitałowo-odsetkowych (108 625 PLN rocznie) faktycznie przerosła przychody z tytułu najmu (90 000 PLN rocznie), ale nie oznacza to wcale, że to przedsięwzięcie jest nieopłacalne. Jest to problem płynności, nie opłacalności, a to nie to samo. Opłacalność mówi, czy dane przedsięwzięcie inwestycyjne powoduje zarobek pieniędzy (a to powoduje), płynność pokazuje jak kształtują się przepływy finansowe, a te na początku nie zawsze muszą mieć dodatni bilans dla inwestora. Np. jeśli budujesz biurowiec najpierw musisz poczynić duże nakłady w związku z inwestycją, a dopiero później nieruchomość zaczyna dla Ciebie pracować i generować przychody - całe przedsięwzięcie w szerszym horyzoncie może być bardzo opłacalne, mimo, że przepływy finansowe na początku są ujemne.

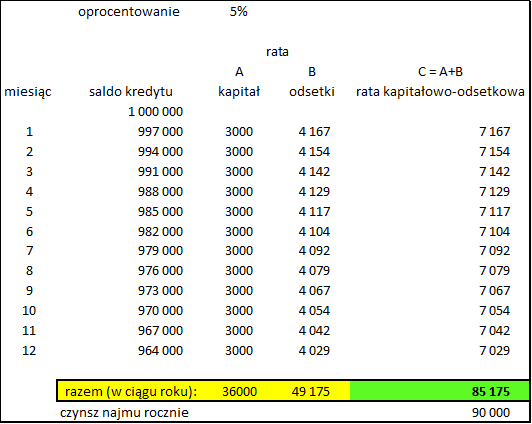

W przypadku naszego przykładu lokalu usługowego przy Marszałkowskiej za 1 000 000 zł, parametry przepływów finansowych można poprawić zmieniając parametry kredytu. Jeśli inwestorowi zależy, aby przychody z najmu pokrywały ratę kapitałowo-odsetkową, może zmniejszyć wydatki na część kapitałową, poprzez wydłużenie okresu spłaty kredytu lub zwiększenie wkładu własnego (w przytoczonym przykładzie wkład własny wynosił 0). Przykład poniżej – wydłużając kredyt z 16 do 28 lat zmniejszymy miesięczne wydatki na raty – mimo, że oprocentowanie kredytu nie uległo zmianie.

Ten zabieg spowodował, że przychody z najmu wystarczyłyby na spłatę rat kapitałowo-odsetkowych, aczkolwiek inwestor musi spłacać kredyt 12 lat dłużej...

Bardzo rozsądnym rowiązaniem w takiej sytuacji jest zwiększenie wkładu własnego - spowoduje to znaczny spadek spłacany rat.

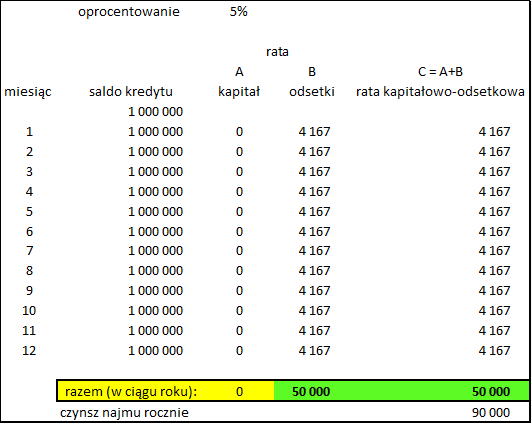

Istnieje też możliwość „karencji w spłacie kapitału” – w takiej sytuacji rata kapitałowa w ogóle nie jest spłacana, saldo zadłużenia utrzymuje się na stałym poziomie, a kredytobiorca płaci tylko odsetki (co miesiąc w tej samej wysokości, bo naliczane od tego samego salda). Przykład poniżej:

Jak wiadać powyżej mechanizm karencji w spłacie kapitału znacznie obniżył wysokość rat. Jednakże kredytobiorca w ogóle nie spłaca kapitału, dlatego jego zadłużenie w wysokości 1 000 000 zł nie zmieniło się nawet po roku terminowej obsługi kredytu.

Kiedy stosować dźwignię finansową w nieruchomościach

W praktyce do oceny projektów inwestycyjnych stosuje się przede wszystkim wartości względne (procentowe) porównując rentowność majątku z kosztem kapitału.

Kontynuując ten przykład: lokal użytkowy przy Marszałkowskiej, który kosztował 1 000 000 zł daje 90 000 zł przychodu z tytułu najmu rocznie, dlatego jego rentowność to:

Rentowność najmu = 90 000 / 1 000 000 = 9%

Koszt kapitału obcego w przytoczonym przykładzie to 5% (tą stopą procentową obliczane były odsetki).

Oznacza to, że każde 100 000 zł, które pożyczysz by nabyć ten lokal kosztuje cię 5000 zł rocznie, podczas gdy każde 100 000 zł, które w ten lokal zainwestujesz daje Ci 9000 zł rocznie. Można tu zauważyć główne kryterium decydujące o opłacalności zakupu nieruchomości komercyjnej na kredyt.

Podstawową przesłanką do stosowania dźwigni finansowej jest sytuacja, gdy stopa zwrotu z nabywanej nieruchomości jest wyższa niż koszt kapitału. W tym przypadku:

Stopa zwrotu z nieruchomości (9%) > koszt kapitału obcego (5%)

Jeśli powyższa zależność jest zachowana - możemy powiedzieć, że kredyt jest "dobry", ponieważ dzięki środkom z kapitału obcego kreowana jest wartość dodana i zysk dla inwestora.

Złamanie tej zasady powoduje, że koszty pozyskania kapitału, są wyższe niż przychody generowane przez nieruchomość, płacisz wtedy za kredyt więcej niż zarabiasz na nieruchomości, a całe przedsięwzięcie okazuje się nieopłacalne.

Dlaczego to się nazywa dźwignia?

W fizyce dźwignia służy do uzyskania siły większej, przy zastosowaniu siły mniejszej. W finansach dźwignia służy do uzyskania wyższej stopy zwrotu, przy zastosowaniu niższej stopy zwrotu.

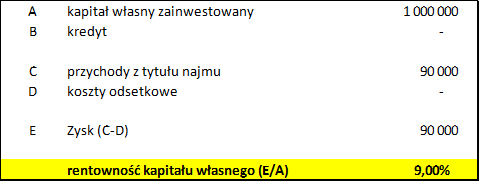

Kontynuując nasz przykład: Lokal użytkowy za 1 000 000 zł dający 90 000 zł dochodu rocznie:

- Kupując go za środki własne (1 000 000 zł) osiągniemy 9% stopy zwrotu z kapitału bo:

- Sprawdźmy co stanie się ze stopą zwrotu z kapitału własnego, jeśli środki na zakup będą pochodzić z kredytu (oprocentowanie 5%, dla ułatwienia obliczeń - karencja w spłacie kapitału). Na początek sprawdźmy proporcje:

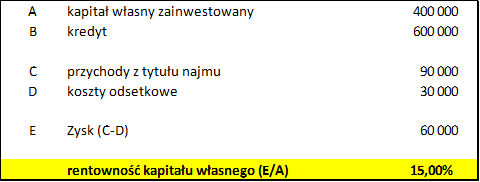

- 60% kredyt (600 000 zł)

- 40% kapitał własny (400 000 zł)

Zgodnie z powyższymi obliczeniami w lokal zainwestowaliśmy tyko 400 000 zł własnych środków. Te 400 000 zł dają nam 60 000 zł zysku (przychody z najmu – koszty odsetkowe), czyli kapitał własny uzyskuje rentowność 15% rocznie (bo 60 000/400 000 = 15%).

Mimo, że używamy ciągle tego samego aktywa bazowego – lokalu użytkowego o stopie zwrotu 9%, dzięki kredytowi udało nam się podnieść rentowność kapitału własnego z 9% do 15% !

Tak jak w świecie fizycznym – im większe ramię dźwigni – tym większa siła, w finansach – im więcej kapitału obcego, tym wyższa stopa zwrotu z kapitału własnego. Powoli stajemy się alchemikami, dolejmy więc do tej finansowej mikstury jeszcze trochę kapitału obcego:

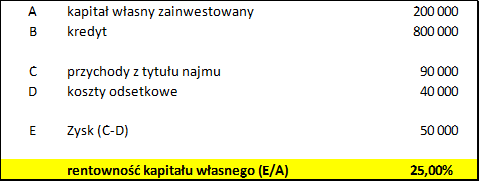

Przy proporcjach:

- 80% kredyt (800 000 zł)

- 20% kapitał własny (200 000 zł)

Rentowność kapitału własnego rośnie już do 25%:

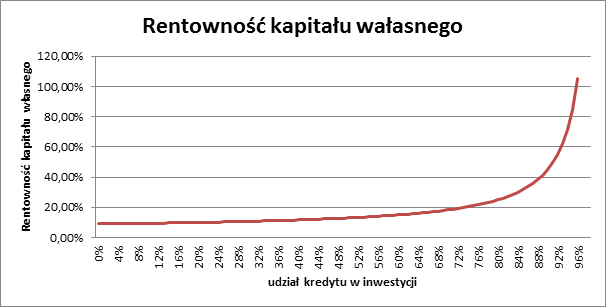

Gdy kredyt stanowi 90% nakładów na zakup nieruchomości, stopa zwrotu z kapitału własnego rośnie do 45%, itd... Wzrost rentowności kapitału własnego w zależności od udziału kredytu w całym przedsięwzięciu prezentuje poniższy wykres:

Tutaj objawia się największe piękno dźwigni i matematyki finansowej: Zwróć uwagę, że w pewnym momencie wykres stopy zwrotu z kapitału własnego zaczyna gwałtownie rosnąć, wraz ze wzrostem udziału kredytowania w całym przedsięwzięciu. Z obliczeń i wykresu wynika, że gdy cały projekt inwestycyjny sfinansujesz kredytem osiągniesz nieskończenie wysoką stopę zwrotu z kapitału własnego. I w pewnym sensie faktycznie tak się dzieje, zauważ, że jeśli:

- Kupujesz nieruchomość komercyjną za 1 000 000 zł

- Nieruchomość ta daje Ci 90 000 zł dochodu z tytułu najmu

- Kupujesz ją w całości na kredyt (1 000 000 zł, oprocentowanie 5%, dla ułatwienia obliczeń karencja w spłacie kapitału, przy tych parametrach roczny koszt obsługi długu = 50 000 zł)

- Daje Ci to 40 000 zysku rocznie bo: 90 000 zł (dochód z najmu) – 50 000 zł (koszt obsługi długu)= 40 000 zł

- Skoro nieruchomość w całości kupiona jest na kredyt, to nie użyłeś tu w ogóle kapitału własnego

Podsumowując: stworzyłeś aktywo, na które nie wydałeś ani jednej złotówki własnych pieniędzy i to aktywo co roku wkłada Ci do kieszeni 40 000 zł, jednocześnie samo opłaca koszty kredytu, który został na to aktywo zaciągnięty.

Osobiście uważam, że powyżej opisany instrument to realizacja marzeń alchemików o tworzeniu bogactwa z niczego i spełnienie snów setek wynalazców chcących stworzyć perpetuum moblie – maszynę, która dawałaby efekt w postaci wykonanej pracy i sama zasilałaby się częścią energii, którą wytwarza.

Dźwignia finansowa to miecz obosieczny

Dźwignia finansowa to niezwykle potężny oręż stosowany przez finansistów w walce o jak najwyższe stopy zwrotu z zarządzanego majątku. Zanim jednak popadniesz w skrajny optymizm i pobiegniesz do banku po kredyt na nieruchomość komercyjną muszę Cię trochę uspokoić i przestrzec. Nieumiejętne stosowanie dźwigni finansowej może przynieść więcej strat niż korzyści, z bankructwem włącznie. To miecz obosieczny, którym łatwo się skaleczyć – tak samo jak zwiększa stopę zwrotu z zainwestowanego kapitału, tak samo może zwiększyć straty, powodując, że będziesz musiał zacząć dopłacać do przedsięwzięcia.

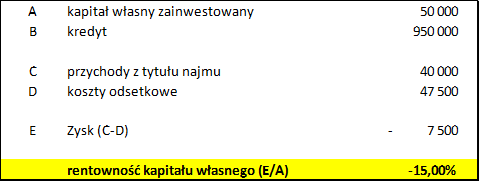

Stosując nasz przykład lokalu komercyjnego przy Marszałkowskiej za 1 000 000 zł, zastanów się co by się stało gdyby w skutek renegocjacji czynszu przez najemcę roczne przychody z tytułu najmu spadły do poziomu 40 000 zł (spada też rentowność lokalu, bo 40 000 / 1 000 000 = 4%). Zakładając, że koszt kapitału obcego pozostaje na stałym poziomie 5%, to podstawowy warunek:

Stopa zwrotu z nieruchomości > koszt kapitału obcego

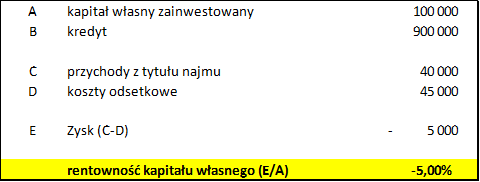

nie jest spełniony. Twoja nieruchomość inwetycyjna daje Ci 4% rentowności, a kapitał kosztuje 5%. Powoduje to, że czynsz najmu z lokalu nie starcza na pokrycie raty odsetkowej. Poniżej przykład przy proporcjach 90% kredyt, 10% wkład własny:

Nieruchomość, która nominalnie daje 4% rentowności (przychody 40 000 / wartość lokalu 1 000 000 = 4%), w połączeniu z kredytem zabiera 5% kapitału własnego każdego roku, zmuszając właściciela do dopłacania do odsetek kredytu 5000 każdego roku.

Tak jak w poprzednich przykładach: im większy udział kredytu tym silniejszy efekt (w tym wypadku tym większe straty). Poniżej przykład przy proporcjach 95% kredyt / 5% wkład własny:

Więcej na ten temat przeczytasz w artykule: Pułapki wyceny dochodowej nieruchomości

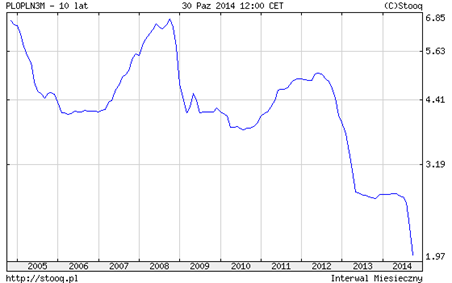

Ale zmiana stawki czynszu to nie jedyna sytuacja, gdy równowaga między stopą zwrotu z nieruchomości, a kosztem kapitału może zostać zachwiana. Pamiętajmy, że oprocentowanie kredytów też podlega wahaniom. Poniżej wykres WIBOR 3M - stawki bazowej używanej do obliczania oprocentowania kredytów w PLN. W ciągu 10 lat ta stopa procentowa wahała się w przedziale 1,97% - 7%.

Świat Excela to nie świat realny

Tak jak papier przyjmie wszystko, arkusz kalkulacyjny z przyjemnością przeliczy każdy - nawet najbardziej absurdalnie optymistyczny wariant, który sobie wyobrazisz. Musisz pamiętać, że tego typu obliczenia, to zawsze swego rodzaju przybliżenie rzeczywistości, a nie jej dokładne odwzorowanie. Życie ma w zanadrzu wiele niespodzianek, wszystkich nie jesteś w stanie przewidzieć, a mimo wszystko musisz być na nie w miarę możliwości przygotowany: renegocjacja czynszu najmu, wzrost oprocentowania kredytów, pożar w Twoim budynku, budowa nowego centrum handlowego, ruchu kursów walut (jeśli masz kredyt walutowy)...

Mimo wszystko warto

Wiesz już czym różni się dobry kredyt od złego, oraz jak ten dobry kredyt może Ci pomóc powiększyć Twój majątek. Korzystaj z dźwigni finansowej w nieruchomościach, ale rób to rozsądnie. Sam jestem inwestorem i doradcą, od lat z powodzeniem używam tego mechanizmu w finansach własnych i swoich klientów, stąd wiem, że może ona przynieść świetne efekty, jeśli podejdzie się do tego tematu z rozwagą. Dlatego:

- Planuj płynność swoich inwestycji – większość problemów finansowych wynika z źle zaplanowanej płynności, a nie braku opłacalności projektu

- Sprawdź, czy będziesz w stanie udźwignąć kredyt, jeśli stopy procentowe wzrosną

- Zawsze miej „poduszkę finansową” na wypadek niespodzianek

- Umiejętnie dobierz rodzaj kredytu, poziom wkładu własnego, okres spłaty

- Uważaj na kredyty walutowe

- Zanim podejmiesz ostateczną decyzję zbuduj i przetestuj kilka scenariuszy

Jeśli chesz nauczyć się składać wniosek o kredyt hipoteczny na nieruchomość komercyjną przeczytasz o tym w artykule: Kredyt na lokal użytkowy – jak złożyć wniosek? Tutaj znajdziesz ogłoszenia sprzedaży lokali użytkowych dodane przez naszych użytkowników. Jeśli interesują Cię nieruchomości komercyjne na sprzedaż z najemcą i obliczoną rentownością znajdziesz je w dziale Oferty Inwestycyjne.

* Artykuł ten jest merytorycznie poprawny, ale ponieważ starałem się wyjaśnić dość trudne mechanizmy matematyki finansowej, pojawiły się tu pewne uproszczenia jak m. in - brak uwzględnienia podatków i tarczy podatkowej w obliczeniach rentowności kapitału własnego. Koszt kapitału został sprowadzony tylko do kosztu kapitału obcego, a ten do kosztu kredytu, podczas gdy w finansach wyróżnia się jeszcze koszt kapiału własnego, a koszt kapitału obcego można też wyznaczać na inne sposoby. Uproszczenia te są celowe i mają za zadanie ułatwić czytelnikowi zrozumienie podstawowych mechanizmów dźwigni finansowej i jej zastosowanie w nieruchomościach komercyjnych.

okolica.pl

Więcej artykułów o nieruchomościach komercyjnych:

- W co inwestować pieniądze? Oczywiście w nieruchomości

- Inwestowanie w nieruchomości komercyjne - podstawy

- Wycena nieruchomości komercyjnych - podstawy

- Jak liczyć rentowność najmu nieruchomości?

- Dlaczego ceny nieruchomości „zawsze” rosną?

- Co ma wpływ na rentowności nieruchomości?

- Cena, a rentowność – co rośnie, a co spada?

- Pułapki wyceny dochodowej nieruchomości

- Inwestycja w lokal użytkowy z najemcą – na co zwrócić uwagę przy zakupie

- Zakup i samodzielna komercjalizacja nieruchomości

- Rentowność nieruchomości komercyjnych a stopy procentowe

- Czy rentowność najmu z nieruchomości podąży za obniżkami stóp NBP?

- Jak sprzedać lokal użytkowy? Czyli sprzedaż lokalu użytkowego w praktyce

- Jak sprzedać wynajęty lokal użytkowy?

- Inwestycja w lokale użytkowe

- Dźwignia finansowa a nieruchomości komercyjne

- Koszty zakupu lokalu użytkowego

- Wynajem lokalu użytkowego - porady dla właścicieli

- Jak wynająć lokal użytkowy? Porady dla najemców

Tutaj znajdziesz listę wszystkich naszych artykułów.