Pułapki wyceny dochodowej nieruchomości.

Wycena dochodowa nieruchomości to potężne narzędzie. Jego poznanie stwarza możliwość niezwykle efektywnego zarządzania swoim majątkiem. Nie jest to jednak metoda pozbawiona jakichkolwiek wad, a na rynku jest wiele osób, które próbują te wady eksploatować i korzystają z niewiedzy kupujących. Jeśli myślisz o zakupie nieruchomości komercyjnej, szczególnie wynajętego lokalu użytkowego, to ten artykuł jest dla Ciebie. Przeczytanie go pozwoli Ci uniknąć podstawowych błędów, które możesz popełnić jako inwestor w trakcie wyceny. Podstawy wyceny nieruchomości komercyjnych możesz przyswoić czytając pozostałe nasze artykuły – ich lista na dole strony.

Jakiś czas temu szukałem wynajętego lokalu użytkowego dla mojego klienta. Klient ten był w stanie zaakceptować relatywnie niską stopę zwrotu pod warunkiem, że w lokalu znajdował się będzie bardzo dobry najemca i lokalizacja nieruchomości będzie pierwszorzędna. Przeglądając różne ogłoszenia trafiłem w końcu na lokal w warszawskiej dzielnicy Śródmieście, zlokalizowany na jednej z głównych ulic. „Okazja! Idealna oferta dla inwestora!” – grzmiał tytuł ogłoszenia. Już na zdjęciach sprzedający napisał, że rentowność lokalu wynosi 6%. Z opisu wynikało, że najemca jest faktycznie solidny – placówka znanej instytucji. Czytając opis ogłoszenia znalazłem w nim najważniejsze parametry finansowe:

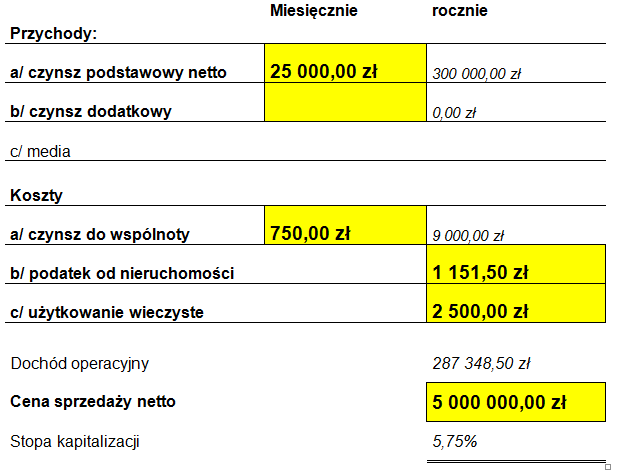

- Dochód z najmu: 25 000 zł miesięcznie (300 000 zł rocznie)

- Cena sprzedaży 5 000 000 zł

- Rentowność = 300 000 / 5 000 000 = 6% - nie specjalnie wysoka, ale rodzaj najemcy i lokalizacja wydawały się to rekompensować

Pomyślałem „ciekawe…”, czytałem dalej i wtedy natrafiłem na szczegół, który sprawił, że prawie spadłem z krzesła:

- Powierzchnia lokalu: 50 m2

- Daje to cenę za m2 sprzedaży w wysokości 100 000 zł (za jeden metr!!!) i czynsz w wysokości 500 zł za m2

Trę oczy ze zdumienia i nie wierzę. To chyba żart, albo gdzieś w ogłoszeniu ukryła się jakaś pomyłka czy literówka. Dzwonię więc do właściciela.

- Dzień dobry, chciałem porozmawiać o lokalu.

- Dzień dobry, chciałem porozmawiać o lokalu.

- Słucham Pana.

- Zgodnie z ogłoszeniem cena sprzedaży wynosi 100 000 zł za m2, czy to jakaś pomyłka?

- Nie! Przecież ten lokal jest tego wart, jest tam solidny najemca który co miesiąc płaci 25 000 zł.

- Ale przecież puste lokale w tym miejscu sprzedają się za 15 000 do maksymalnie 25 000 zł za m2. Pana lokal jest 4 krotnie droższy.

- Ba! Bo mój jest wyjątkowy. Najemca płaci wysoki czynsz.

- Aha… No właśnie płaci 500 zł za m2, podczas gdy stawki czynszu wahają się w tym miejscu od 130 do 200 zł za m2… ale skoro ma taką umowę i płaci… a zgodnie z umową jak długo jeszcze będzie ten lokal wynajmował?

- 3 lata.

- Czyli istnieje duże ryzyko, że po 3 latach wyprowadzi się lub będzie renegocjował stawkę czynszu obniżając go o połowę?

- Na pewno nie będzie. To bardzo dobry najemca…

- Pisząc o dochodzie z najmu w wysokości 25 000 zł miesięcznie, odjął Pan od tej kwoty koszty, które obciążają Pana jako właściciela?

- Nie. Po co?

- Aha… Czyli te 25 000 zł miesięcznie to nie dochód tylko przychód?

- Yyy… no tak…

- To jakie koszty są po Pana stronie? Czynsz do wspólnoty, podatek od nieruchomości, media, użytkowanie wieczyste?

- Wszystkie które Pan wymienił.

Z czystej ciekawości wypytałem jeszcze sprzedającego o poziom tych kosztów, podziękowałem i rozłączyłem się. O umowę już nie prosiłem…

Byłem zaszokowany… Ten człowiek mówił poważnie. Ceny które podał równie dobrze mogły wystąpić w centurm Szanghaju (stąd koncepcja zdjęcia powyżej) albo Nowego Jorku. Wystąpiły tu prawie wszystkie pułapki, które wiążą się z dochodową wyceną nieruchomości. Zróbmy teraz ich listę:

- Cena za m2 oderwana od rzeczywistości

Wynajęty lokal użytkowy z dobrym najemcą powinien być droższy niż lokal pusty. Lokal użytkowy + umowa najmu stanowią wtedy nierozerwalną całość i swego rodzaju instrument, którego stworzenie wbrew pozorom nie jest tak łatwym zadaniem. Najemca i przychody, które generuje są dla kupującego znaczną wartością dodaną, ponieważ cała praca związana z komercjalizacją została już wykonana, a ryzyko pustostanu i miesięcy w których nieruchomość nie zarabia zostały ograniczone do minimum. Spokój musi mieć swoją cenę.

Ale nie dajmy się zwariować. W opisanym przykładzie cena za m2 stanowiła czterokrotność tego, co występowało w praktyce rynkowej. Mimo, że oferta była absurdalna, właściciel traktował ją bardzo poważnie.

- Zawyżona stawka czynszu najmu

Zgodnie z tokiem rozumowania tego sprzedającego, gdyby lokal ten był wynajęty za 1000 PLN za m2 to byłby on uprawiony do oczekiwania nawet 200 000 zł za m2. Pokazuje to główną pułapkę w wycenie dochodowej. Przedstawiając odpowiednio wysokie przychody z najmu jesteśmy w stanie wykreować każdą cenę. To absurdalnie wysoka stawka czynszu najmu (niespotykana 500 PLN za m2) spowodowała tak wysoką wycenę dochodową. Oglądając taką nieruchomość wato sprawdzić na ile stawka czynszu mieści się w realiach rynkowych. Jeśli jest ona wyższa niż średnia rynkowa nie oznacza to nic złego i nie ma się co na taką inwestycję obrażać – lokal jest po prostu dobrze wynajęty to jest jego zaleta, a nie wada. Ale tak duże różnice, jak w powyższym przykładzie (rynkowe stawki 150 zł, lokal wynajęty za 500 zł za m2) powinny budzić niepokój.

- Długość umowy najmu

I może na zawyżoną stawkę najmu można by jeszcze przymknąć oko, gdyby nie fakt, że umowa kończyła się za 3 lata. W przypadku, gdyby stawka najmu mieściła się w ramach rynkowych realiów nie stanowiłoby to problemu, bo w takich sytuacjach najemcy najczęściej przedłużają umowę. Jednak przy tak wysokim, nierynkowym czynszu ryzyko tego, że najemca po zakończeniu umowy będzie renegocjował stawkę lub się wyprowadzi jest bardzo wysokie. Zróbmy szybką kalkulację, jak wyglądałaby rentowność, gdyby najemca renegocjował stawkę do rynkowych 150 zł za m2.

Miesięcznie płaciłby wtedy 50 * 150 zł= 7 500 zł (spadek przychodów z najmu z 25000 zł do 7500 zł)

Rocznie daje to: 12 * 7500 zł = 90 000 zł

Pomijając koszty (które też powinniśmy tu uwzględnić, ale o tym później):

Rentowność przychodów z najmu = 90 000 / 5 000 000 = 1,8%

Inwestor miał zarabiać 6%, a zarabia 1,8% - robi wrażenie?

- Koszty nie uwzględnione w obliczeniach rentowności

W artykule: "Jak liczyć rentowność najmu nieruchomości?” opisaliśmy najlepsze praktyki liczenia rentowności. W skrócie sprowadzają się one do tego, że od przychodu należy odjąć wszelkie koszty, które obciążają właściciela. Służy do tego napisana przez nas tabela (excel do pobrania tutaj). Poniżej wklejam tabelę z obliczeniami dla opisanego w przykładzie lokalu:

Właściciel lokalu podał mi rentowność (6%) liczoną nie od dochodu, a od przychodu. Jest to bardzo częsta sztuczka stosowana przez właścicieli, a jeszcze częściej przez pośredników, by zachęcić zainteresowanego do zakupu poprzez podanie zawyżonej rentowności. Po uwzględnieniu kosztów okazało się, że wynosi ona nie 6%, a 5,75%.

Jeśli te koszty posiadania zostałyby uwzględnione w wariancie pesymistycznym – kiedy stawka czynszu spada do 150 zł za m2 to okazuje się, że lokal nie generowałby nawet opisanych powyżej 1,8% tylko 1,55%.

- Sprzedam lokal użytkowy z najemcą. Świetna oferta dla inwestora na 10%!!!

To slogan, który często pojawia się w ogłoszeniach sprzedaży skomercjalizowanych lokali użytkowych. Najczęściej jest to stopa mocno zawyżona. W opisanym powyżej przykładzie uwzględnienie kosztów nie spowodowało tak znaczącego spadku rentowności, ale zdarza się, że przy innym rozkładzie przychodów z nieruchomości i kosztów związanych z jej posiadaniem różnice między rentownościami liczonymi od przychodu i od dochodu potrafią różnić się o kilka punktów procentowych.

Przykład:

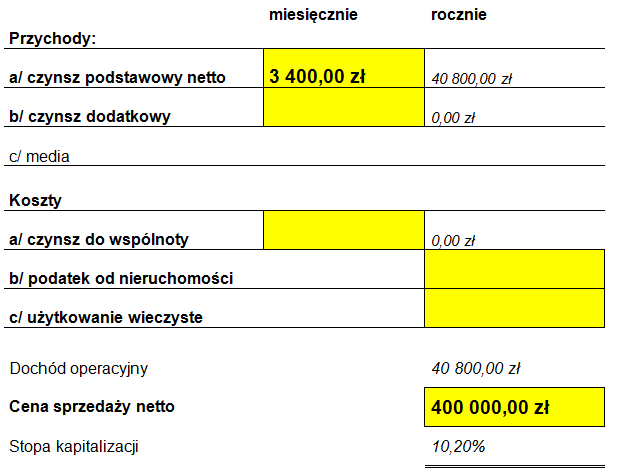

- Lokal na Mokotowie, wynajęty na małą piekarnię

- Przychody z najmu 3400 miesięcznie

- Cena sprzedaży 400 000 PLN

- Rentowność liczona od przychodu = 10,2%

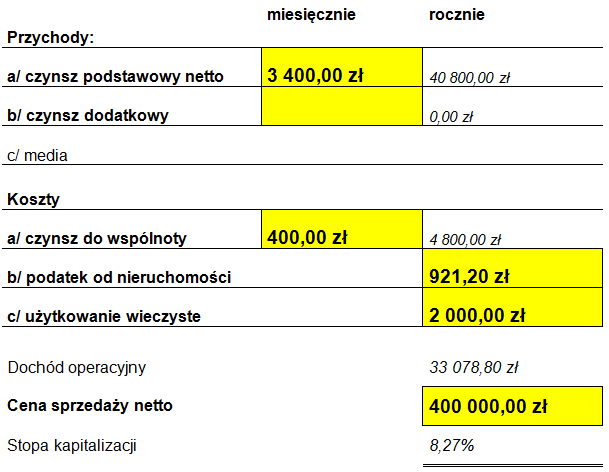

Jednak jeśli w obliczeniach uwzględnimy koszty posiadania nieruchomości:

Okazuje się że prawdziwa rentowność z tego lokalu dla inwestora to nie 10,2% a 8,27% - co jest w dalszym ciągu bardzo dobrą ofertą, ale trzeba mieć tego świadomość.

Nie uwzględnianie kosztów w liczeniu rentowności jest najczęstszym błędem, albo celową praktyką, mającą na celu przekonać kupującego. Wszystkie ogłoszenia obiektów wynajętych z naszego działu Oferty Inwestycyjne liczone są według powyższej tabeli, czyli z uwzględnieniem kosztów. Zależy nam na dostarczeniu naszym użytkownikom, pełnej i wartościowej informacji na temat ogłaszanych u nas nieruchomości.

Więcej informacji powiązanych z tą tematyką znajdziesz w artykule: Na co zwrócić uwagę przy zakupie wynajętego lokalu użytkowego

okolica.pl

Więcej artykułów o nieruchomościach komercyjnych:

- W co inwestować pieniądze? Oczywiście w nieruchomości

- Inwestowanie w nieruchomości komercyjne - podstawy

- Wycena nieruchomości komercyjnych - podstawy

- Jak liczyć rentowność najmu nieruchomości?

- Dlaczego ceny nieruchomości „zawsze” rosną?

- Co ma wpływ na rentowności nieruchomości?

- Cena, a rentowność – co rośnie, a co spada?

- Pułapki wyceny dochodowej nieruchomości

- Inwestycja w lokal użytkowy z najemcą – na co zwrócić uwagę przy zakupie

- Zakup i samodzielna komercjalizacja nieruchomości

- Rentowność nieruchomości komercyjnych a stopy procentowe

- Czy rentowność najmu z nieruchomości podąży za obniżkami stóp NBP?

- Jak sprzedać lokal użytkowy? Czyli sprzedaż lokalu użytkowego w praktyce

- Jak sprzedać wynajęty lokal użytkowy?

- Inwestycja w lokale użytkowe

- Dźwignia finansowa a nieruchomości komercyjne

- Koszty zakupu lokalu użytkowego

- Wynajem lokalu użytkowego - porady dla właścicieli

- Jak wynająć lokal użytkowy? Porady dla najemców

Tutaj znajdziesz listę wszystkich naszych artykułów.