Kredyt na lokal usługowy – jak złożyć wniosek?

Dlaczego jest to trudny kredyt?

Dlaczego jest to trudny kredyt?

Kredyt na lokal użytkowy to dość nietypowy produkt hipoteczny, którego wielu doradców kredytowych, a niestety często nawet pracowników banków nie rozumie. Wynika to z faktu, że lwią część transakcji na rynku nieruchomości stanowią zakupy mieszkań, a kredyt mieszkaniowy jest produktem prostym, łatwo dającym się zapakować w ramy wewnętrznych bankowych procedur i siatkę marż.

Stąd, w praktyce polskiej bankowości pojawił się nieformalny podział na kredyty mieszkaniowe i firmowe, związane z prowadzeniem działalności gospodarczej. Banki mają więc często oddzielne działy, gdzie analitycy „robią mieszkaniówkę” badając każdego klienta i jego nieruchomość dość prostym szablonem, którego muszą się mocno trzymać oraz działy analiz kredytów biznesowych, gdzie analitycy badają kondycję przedsiębiorstwa, wykorzystując różnego rodzaju wskaźniki finansowe (płynności, regulowania należności, obrotu zapasami, itp.), weryfikują założenia biznesplanu i często udzielają kredytów, których celem nie jest wcale zakup nieruchomości, tylko nowej linii produkcyjnej, zwiększenie stanu zapasów, itd.

Kredyt hipoteczny na zakup lokalu użytkowego znajduje się gdzieś po środku tych dwóch wyżej wymienionych typów i tu pojawia się problem… Analitycy od kredytów mieszkaniowych miewają czasami kłopot z dopasowaniem tego rodzaju kredytobiorcy do procedur, w ramach których muszą się poruszać. Z drugiej strony analitycy biznesowi mają tendencję do zbyt korporacyjnego podejścia, stawiania dość dziwnych wymogów i traktowania takiego klienta tak, jakby chciał finansować co najmniej linię produkującą odrzutowce - gdzie w rzeczywistości intencja kupującego lokal użytkowy jest przeciaż taka sama jak osoby kupującej mieszkanie na wynajem. Dlatego jeśli w ramach danego banku nie ma konkretnego produktu i procedury na finansowanie lokali usługowych, wniosek kredytowy najczęściej utyka w jednym lub drugim dziale...

Czy w ogóle powinieneś brać kredyt?

Zanim złożysz wniosek kredytowy powinieneś najpierw zastanowić się, czy przedsięwzięcie jest na tyle opłacalne, by branie kredytu było uzasadnione. To, że przychody z najmu, albo działalności pokryją całą ratę, wcale nie oznacza, że branie kredytu jest uzasadnione (przykład poniżej). Podstawowym warunkiem, który musi być spełniony, by zaciągnięcie przez Ciebie kredytu miało faktycznie ekonomiczny sens jest:

Stopa zwrotu z nieruchomości > oprocentowanie kredytu

Jeśli ten warunek jest spełniony - zarabiasz pieniądze, jeśli nie z każdą zapłaconą ratą wyrzucasz pieniądze w błoto.

Dokładniej pisałem o tym w artykule: Dźwignia finansowa a nieruchomości inwestycyjne

W tym artykule wyjaśnię tyko najważniejsze kwestie:

Stopa zwrotu z nieruchomości pokazuje relację między tym ile nieruchomość zarabia (np. z najmu lub z prowadzonej tam przez Ciebie działalności), a tym ile kosztowała. W przypadku gdy lokal kupowany jest na wynajem, stopa zwrotu z nieruchomości to nic innego jak rentowność najmu:

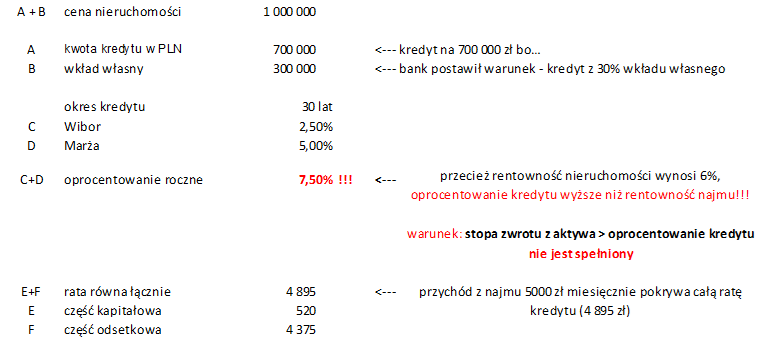

Dla przykładu: lokal komercyjny o wartości 1 000 000 zł, dający 60 000 zł dochodu rocznie (5000 zł miesięcznie) - jego rentowność wynosi 6%, bo:

Rentowność najmu = 60 000 / 1 000 000 = 6%

Kredyt powinieneś zaciągnąć wtedy i tylko wtedy, gdy spodziewana rentowność najmu jest wyższa niż oprocentowanie kredytu.

A oto przykład „złego kredytu”, który mimo, że jest spłacany w całości przez przychody z najmu, powoduje stratę pieniędzy właściciela lokalu:

Kredyt na opisany powyżej lokal za 1 000 000 zł o rentowności 6%. Nowy właściciel sfinansował zakup kredytem na 30 lat, z 30% wkładem własnym, raty równe, poniżej obliczenia i harmonogram:

Jest to przykład złego finansowania, gdzie mimo, że przychody z najmu w całości pokrywają raty kredytowe, to kredyt ten powoduje, że właściciel lokalu każdego miesiąca wyrzuca pieniądze, zamiast je zarabiać.

Zwróć uwagę, że właściciel zainwestował już w lokal własne środki w postaci wkładu własnego w wysokości 300 000 zł. Kredyt jest na 700 000 zł, ten kapitał kosztuje właściciela 7,5% (oprocentowanie kredytu) w skali roku, a dokładniej 4375 zł raty odsetkowej w pierwszym miesiącu kredytu. Jednocześnie pożyczone 700 000 zł zostały ulokowane w aktywo (lokal użytkowy) dające tylko 6% w skali roku. Jeśli w ramach nabytego lokalu moglibyśmy proporcjonalnie wyznaczyć i oddzielić ścianą część, która kosztowała 700 000 zł i tylko tą część wynajmować to dawała by ona tylko:

– znacznie mniej niż rata odsetkowa (4 375 zł) nie mówiąc już o łącznej racie kapitałowo-odsetkowej (4 895 zł). Innymi słowy: pożyczone i zainwestowane 700 000 zł zarabia dla właściciela 3500 zł miesięcznie, a utrzymanie kredytu kosztuje 4 375 zł miesięcznie...

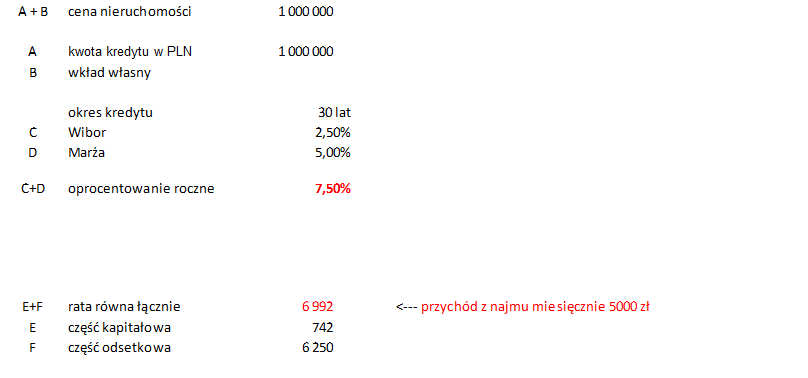

Można też na to spojrzeć w ten sposób: gdyby kredyt został zaciągnięty na pełną kwotę zakupu (1 000 000 zł), rata odsetkowa wyniosła by 6 250 zł (znacznie więcej niż przychody z najmu), nie mówiąc już o całej racie kapitałowo-odsetkowej, obliczenia poniżej:

To, że w przytoczonym powyżej harmonogramie kredytu na 700 000 zł raty są niższe niż przychody z najmu, wynika tylko z faktu, że pojawił się wkład własny w wysokości 300 000 zł i ten wkład własny opłacił niejako z góry, te różnice w ratach (między kredytem na 700 000 zł i 1 000 000 zł) sprawiając, że kredyt na mniejszą kwotę wydaje się na pozór rentownym przedsięwzięciem, gdzie w rzeczywistości powoduje on takie samo spustoszenie w portfelu kredytobiorcy, jak kredyt na całą kwotę zakupu. Różnica między jednym i drugim kredytem sprowadza się do tego, że w przypadku kredytu na 1 000 000 zł strata właściciela kumuluje się stopniowo (można powiedzieć, że wykrwawia się on powoli), co widać po różnicy między czynszem a ratami (czynsz 5000 zł, a rata odsetkowa 6250 zł), podczas, gdy przy kredycie na 700 000 zł kredytobiorca opłaca całą stratę z góry (wkładem własnym na 300 000 zł).

Jest to oczywiście tylko przykład, przy dzisiejszych rentownościach lokali komercyjnych i kosztach kredytu trzeba by się bardzo postarać, by taką nieudaną transakcję skonstuować – nie mniej jednak, powinieneś mieć się na baczności i pamiętać o podstawowym kryterium, które pozwoli Ci odróżnić dobry kredyt, od złego. Więcej na ten temat w artykule: Dźwignia finansowa a nieruchomości komercyjne

Rodzaje kredytów na lokal użytkowy

W mojej praktyce spotkałem się z 3 rodzajami kredytów, którymi można próbować finansować zakup lokalu użytkowego:

- Kredyt mieszkaniowy (tak, tak, nie żartuję)

- Kredyt biznesowy – produkt kredytowy, który nie ma sprecyzowanego celu, można nim sfinansować zakup tony gwoździ, albo zakup nieruchomości komercyjnej – najczęściej problematyczny

- Produkt kredytowy stricte pod lokal komercyjny - najlepsza opcja

Z każdym z tych produktów miałem osobiście do czynienia, omówię więc po krótce ich wady i zalety.

a) Kredyt mieszkaniowy

Jakiś czas temu w jednym z bardziej znanych polskich banków można było sfinansować zakup lokalu użytkowego na zasadach kredytu mieszkaniowego, pod warunkiem, że do wniosku dołączyło się oświadczenie, że „w lokalu nie będę prowadził działalności gospodarczej”. W tej sytuacji działalność gospodarcza nie tylko nie była wymagana do zaciągnięcia kredytu, lecz była wręcz przeszkodą! Kredyt miał bardzo atrakcyjne warunki (wysokie dopuszczalne LTV, marża jak na kredycie mieszkaniowym!!!). Akurat sam wtedy kupowałem lokal użytkowy, więc zawnioskowałem o ten kredyt. Do kredytu musiałem dołączyć standardowe dokumenty, jak przy kredycie mieszkaniowym + oczywiście wyżej wymienione oświadczenie.

Po kilku tygodniach otrzymałem odpowiedź, że zdaniem banku profil moich działań i przychodów wskazuje, na duże ryzyko, "że klient będzie prowadził w lokalu działalność gospodarczą" i dlatego otrzymuję decyzję negatywną i powinienem złożyć nowy wniosek na kredyt typu biznes… Mój wcześniejszy wniosek o kredyt trafił do kosza, a ja przygotowałem nowy – biznesowy…

Nie wiem czy ten bank w dalszym ciągu ma taką ofertę. Powyżej opisana sytuacja możliwości finansowania zakupu lokalu użytkowego kredytem mieszkaniowym zdarza się w bankach bardzo rzadko i jeszcze rzadziej kończy się sukcesem. Nie mniej jednak, nie powinieneś zrażać się moimi doświadczeniami - jeśli uda Ci się znaleźć taką ofertę, zawsze warto spróbować i złożyć wniosek – nie masz nic do stracenia, a do zyskania całkiem korzystne warunki finansowania.

b) Kredyt typu biznes – czyli kredyt do wszystkiego co wiąże się z firmami…

Przygotowałem więc wszystkie standardowe dokumenty ponownie + skoro jest to kredyt dla firmy poproszono mnie jeszcze o dodatkowe: biznes plan, prognozę przychodów i kosztów oraz znacznie bardziej szczegółowe dokumenty finansowe.

Analiza trwała dość długo oraz uwzględniała dane i wskaźniki finansowe zupełnie nie związane z moim przedsięwzięciem (tak jakbym chciał otwierać jakąś fabrykę). Ponieważ był to produkt kredytowy do wszystkiego co dotyczy firm, tak naprawdę był do niczego. Skończyło się na tym, że dostałem pozytywną decyzję kredytową, jednak „kredyt biznesowy” operował na znacznie wyższych marżach i innym profilu ryzyka. Marża była tak wysoka, a kwota kredytu tak ścięta, że równie dobrze mógłbym zaciągnąć kredyt gotówkowy.

Podstawową zasadą przy wnioskowaniu o kredyt jest złożenie wniosku do kilku banków, miałem już wtedy o wiele lepszą alternatywę, podziękowałem więc za „kredyt biznesowy”.

Powyżej opisany przykład „kredytu biznesowego” to klasyczna sytuacja, gdzie bank nie ma produktu przeznaczonego tylko do finansowania lokali komercyjnych. Wniosek potencjalnego kredytobiorcy trafia na półkę razem z wnioskami firm wnioskujących o kredyt obrotowy na zakup kilkunastu ton stali, albo budowę nowej linii produkcyjnej i tak też jest ten kredytobiorca traktowany, na koniec otrzymując warunki finansowe zupełnie nie adekwatne do profilu ryzyka jego przedsięwzięcia (niskie LTV, dodatkowe zabezpieczenia, wysoka marża).

Dlatego sugeruję dużą ostrożność w stosunku do banków, które nie mają przygotowanej konkretnej, dedykowanej oferty, związanej z finansowaniem zakupu lokalu użytkowego Wszelkie sugestie doradcy typu: „sfinansujemy to pożyczką hipoteczną”, albo „podciągniemy to pod kredyt obrotowy” – najczęściej kończą się nieporozumieniami i rozczarowaniem. Jeśli składasz wniosek kredytowy na tego typu warunkach, powinieneś też złożyć kolejny do innego banku - na wszelki wypadek.

c) Produkt kredytowy stricte na zakup lokalu użytkowego

W ramach propozycji niektórych banków pojawia się czasami konkretna oferta na ten właśnie cel. Ich siatka marż wskazuje, że lokale użytkowe finansują do x LTV, na marży y. Znalezienie banku, który specjalizuje się w finansowaniu zakupu tego typu nieruchomości i ma na ten cel gotowy produkt to najlepsze rozwiązanie. Właśnie w takim banku masz największe szanse na otrzymanie pozytywnej decyzji kredytowej, a od strony warunków finansowania (marża, LTV, zabezpieczenia, wymogi stawiane przez bank) wyjdziesz na tym najkorzystniej. Moja historia kredytowania tego lokalu znalazła pozytywny finał właśnie w takim banku.

Co ciekawe banki, które mają tego typu ofertę doskonale rozumieją, że lokal może kupić osoba fizyczna w ramach majątku osobistego, jak i na działalność gospodarczą, dlatego do zaciągnięcia kredytu często nie jest wymagana działalność gospodarcza – wtedy kredyt na nieruchomość komercyjną można zaciągnąć także na osobę prywatną.

Kredyt na lokal użytkowy a działalność gospodarcza – czy jest potrzebna?

Jaki jest cel Twojego zakupu lokalu usługowego? Zależnie od celu będziesz mógł podejść do sprawy nieco inaczej. Są dwie możliwości:

- Kupujesz lokal usługowy na cele związane z prowadzeniem własnej działalności – chcesz w nim otworzyć własną kawiarnię, restaurację, salon kosmetyczny, gabinet, itd. – w takiej sytuacji lokal powinieneś kupić na działalność gospodarczą, a w związku z tym o kredyt także zawnioskować w ramach prowadzonej działalności. Dlatego do wniosku będziesz musiał dołączyć szczegółowy biznesplan całego przedsięwzięcia i prognozę przychodów i kosztów. Zwróć jednak uwagę, że banki bardzo niechętnie podchodzą do kredytowania „młodych działalności gospodarczych”, często stawiając warunki w postaci minimalnych progów ich funkcjonowania np. warunkiem uzyskania kredytu może być prowadzenie dochodowej działalności przez okres minimum 12 miesięcy (często nawet 24 miesięcy). Jeśli więc dopiero planujesz otworzyć działalność gospodarczą, sprawdź dokładnie możliwości finansowania przed podpisaniem umowy przedwstępnej na zakup lokalu

- Jesteś inwestorem i kupujesz lokal komercyjny dlatego, że chcesz wynająć lokal komuś, kto będzie tam prowadził kawiarnię, restaurację, salon kosmetyczny, gabinet, itd. W przewarzającej większości przypadków lokale użytkowe kupowane są w ramach działalności gospodarczej i tak też najczęściej są finansowane, jednak jak pisałem wcześniej, jeśli zależy Ci na tym, by kredyt został zaciągnięty na osobę prywatną, to w niektórych bankach istnieje także taka możliwość. Sugeruję jednak, abyś przed zakupem udał się do księgowego i skonsultował wybór optymalnej formy opodatkowania. Zakup lokalu na działalność wiąże się z licznymi korzyściami podatkowymi i rozmowa ze specjalistą od podatków może pomóc Ci podjąć słuszną decyzję.

Warunki kredytowania:

Zabezpieczenie

Banki przyjmując daną nieruchomość jako zabezpieczenie zawsze szczególną uwagę zwracają na jej płynność (czyli możliwość szybkiej sprzedaży po rynkowej cenie). Mieszkanie uchodzi za najbardziej płynne aktywo niefinansowe. Ponieważ w ramach nieruchomości komercyjnych trafiają się obiekty bardzo płynne (małe lokale usługowe w ciągach głównych ulic), jak również bardzo niepłynne (np. bardzo duże i drogie obiekty handlowe), banki uśredniają to ryzyko i generalnie w przypadku finansowania zakupu lokali usługowych wymagają niższego LTV (czyli wyższego wkładu własnego) niż w przypadku mieszkania. Najczęściej przedział akceptowanego LTV przy kredytowaniu nieruchomości komercyjnej waha się od 60% do 80% wartości nieruchomości.

I tu zaczyna się robić naprawdę ciekawie, bo pojawia się pytanie, co to znaczy wartość, jak ją wyznaczyć i czy VAT powinien być uwzględniony w wycenie nieruchomości? Przecież, gdy kupujemy mieszkanie od dewelopera bank przyjmuje do wyceny wartość brutto (z VAT), a nie cenę netto mieszkania? Dlaczego w przypadku lokali użytkowych miałoby być inaczej?

Wycena nieruchomości komercyjnej a VAT

Podstawy wyceny

Podstawy wyceny

Zacznijmy od podstaw. Lokale usługowe wyceniane są (a przynajmniej powinny być wyceniane) zupełnie inaczej niż mieszkania. Zgodnie z założeniami wyceny dochodowej, dane aktywo warte jest tyle, ile przyniesie dochodu w przyszłości. Przedstawiając lokal użytkowy do wyceny bankowi musisz być świadomy, że nie zastosuje on typowego podejścia porównawczego (typu: za jaką cenę sprzedawane są tego typu lokale), tylko właśnie dochodowe. Analityk oszacuje stawki najmu nieruchomości podobnych, a następnie wyznaczy pewną średnią. Następnie przyjmie, że Twój lokal można wynająć właśnie za ten średni, rynkowy czynsz i w oparciu o wzory wyceny dochodowej, sprawdzi ile lokal byłby wart, gdyby był wynajęty za tą stawkę. Więcej na temat wyceny przeczytasz w artykule: Wycena nieruchomości komercyjnych - podstawy.

W ramach wyceny, VAT nie powinien być doliczany do wartości nieruchomości komercyjnej, ale nie zawsze się tak dzieje.

Jeśli kupujesz mieszkanie od dewelopera, najprawdopodobniej planujesz przeznaczyć je na cele mieszkaniowe, a w związku z tym zakupu dokonujesz jako osoba prywatna do majątku osobistego. W takiej sytuacji nie masz więc możliwości odzyskania podatku VAT z mieszkania i sprzedając je na rynku wtórnym, sprzedajesz je już bez doliczania VAT. W związku z tym, w przypadku problemów z kredytem, bank sprzedając to mieszkanie w Twoim imieniu w procesie windykacji, także sprzeda je bez podatku VAT, po cenie zbliżonej do ceny brutto, za które mieszkanie pierwotnie było zakupione (jeśli nie miały miejsca dodatkowe nakłady, jak np. wykończenie).

W przypadku lokali usługowych większość transakcji jest objęta podatkiem VAT 23%. Kupując lokal za 1 000 000 zł netto dostajesz fakturę na 1 230 000 zł brutto, jeśli lokal będzie przeznaczony na prowadzenie działalności objętej podatkiem VAT, możesz odzyskać z urzędu skarbowego cały VAT (czyli 230 000 zł). Jednocześnie, gdy będziesz ten lokal sprzedawał, wystawiając go za cenę 1 000 000 netto, do tej ceny Ty także będziesz musiał doliczyć VAT (230 000 zł), a po otrzymaniu 1 230 000 zł brutto od kupującego, będziesz musiał zapłacić do urzędu skarbowego cały VAT (230 000 zł). W związku z tym Twoim realnym przepływem pieniężnym z tej transakcji jest 1 000 000 zł. Jeśli bank w trakcie windykacji musiałby sprzedać lokal w Twoim imieniu, to mimo, że sprzedałby go za 1 230 000 zł, także musiałby w odprowadzić w Twoim imieniu VAT (230 000 zł) i realnie z całej transakcji zostałoby mu 1 000 000 – czyli cena netto.

Powyższy przykład prezentuje główny powód, dla którego lokale użytkowe powinny być wyceniane w cenach netto - ponieważ tylko tą kwotę bank może otrzymać w procesie windykacji.

Znaleźć też można wiele przykładów sytuacji, gdy transakcja sprzedaży lokalu użytkowego jest zwolniona z VAT (jak sprzedaż mieszkania na rynku wtórnym) – jednak w takiej sytuacji (w przeciwieństwie do przytoczonego powyżej przykładu mieszkania) VAT także nie powinien być doliczany do ceny, którą otrzymamy z wyceny dochodowej.

To zamieszanie ze zwolnieniami i możliwością odzyskiwania VAT w przypadku nieruchomości komercyjnych powoduje, że wielu analityków w bankach ma duży problem z ich prawidłową wyceną, dodajmy do tego pewien bałagan produktowy opisany wcześniej (np. możliwość finansowania zakupu lokalu usługowego kredytem mieszkaniowym) i w efekcie otrzymamy zupełny chaos w wycenach. W praktyce (w zależności od profesjonalizmu analityka dokonującego wyceny):

- Większość banków do wyceny przyjmuje ceny netto nie doliczając VAT (prawidłowo)

- Znaleźć też można banki, które do wyceny przyjmują cenę zakupu lokalu brutto, czyli z VAT (ich błąd – Twój potencjalny zysk…)

Oczywiście im wyższa wycena, tym lepiej dla Ciebie. Jeśli więc uda Ci się znaleźć bank, który lokal kupowany za 1 000 000 zł netto + VAT wyceni na 1 230 000 zł, to… otrzymując kredyt na 80% LTV tej wyceny dostaniesz: 984 000 zł kredytu – czyli 98% realnej wartości nieruchomości!!!

Więcej na temat, dość trudnej i nieintuicyjnej kwestii: lokal użytkowy a podatek VAT przeczytasz w artykule: Koszty zakupu lokalu użytkowego.

Kredyt na VAT

Jeśli jednak bank wyceni Twój lokal prawidłowo (czyli wg. cen netto), to Twoje potrzeby gotówkowe zaczynają szybko rosnąć. Wracając do przykładu lokalu za 1 000 000 zł netto (1 230 000 zł brutto) - otrzymując kredyt na 80% LTV, dostaniesz z banku 800 000 zł kredytu, a z własnej kieszeni musisz wyłożyć środki w wysokości 430 000 zł, na co składają się:

- 200 000 zł - wkład własny = cena lokalu (1 000 000 zł) – kredyt (800 000 zł)

- 230 000 zł VAT

RAZEM = 430 000 zł

Jak wcześniej wspomniałem w 99% transakcji VAT jest odzyskiwany. 230 000 zł wyjdzie więc z Twojej kieszeni, po to by za kilka tygodni tam wrócić w postaci zwrotu VAT, ale problemem jest to, że trzeba te 230 000 zł mieć…

Rozwiązaniem jest kredyt obrotowy na VAT, zabezpieczony cesją należności z urzędu skarbowego z tytułu zwrotu tego podatku. Jeśli więc Twoja transakcja jest zagrożona z powodu zbyt niskiej wyceny, albo płatności związanych z VAT porozmawiaj ze swoim doradcą na temat kredytu obrotowego na VAT.

Są też inne możliwości sfinansowania podatku VAT przy zakupie nieruchomości komercyjnej. Niedawno zaufany i sprawdzony bankier pozkazał mi najnowszą ofertę swojego banku, w ramach której VAT finansowany jest na takich samych zasadach jak zakup lokalu (ta sama marża), bez żadnych dodatkowych zabezpieczeń (brak cesji z urzędu skarbowego), zabezpieczeniem jest tylko nieruchomość, bez żadnych dodatkowych opłat - bardzo fair.

Pozostałe parametry kredytu:

Jak wspomniałem wcześniej, lokale użytkowe postrzegane są najczęściej jako nieruchomości o większym poziomie ryzyka niż mieszkania, dlatego pozostałe parametry kredytu niestety także będą bardziej restrykcyjne niż w przypadku mieszkania:

- Okres – najczęściej preferowany przez banki okres kredytu na lokal komercyjny to 10 -20 lat

- Marża – najczęściej wyższa o ok. 2 punkty procentowe od średniej marży przy celu mieszkaniowym

- Prowizje i ubezpieczenia (w kredytach ubezpieczenie nie pełni roli ubezpieczeniowej tylko jest ukrytą prowizją) – najczęściej zbliżone do tych przy celu mieszkaniowym

Źródła zdolności kredytowej:

Zdolność kredytową na zakup lokalu komercyjnego możesz budować w oparciu o:

- Twoje aktualne dochody – jeśli pracujesz na umowę o pracę lub działalność gospodarcza, którą prowadzisz generuje dochody od dłuższego czasu, możesz uwzględnić te dochody w zdolności kredytowej budowanej na potrzeby kredytu na zakup lokalu usługowego

- Dochody z aktualnego najmu lokalu – jeśli kupujesz wynajęty lokal użytkowy (przykłady takich lokali znajdziesz w naszych Ofertach Inwestycyjnych), to przychody z tytułu tego wynajmu mogą zostać wliczone do Twojej zdolności kredytowej. Musi to być jednak dobra umowa, najlepiej z solidnym najemcą. Nastaw się, że bank dokładnie zweryfikuje jej treść i w zależności od parametrów, może lub nie uwzględnić te przepływy w Twojej zdolności kredytowej. W takiej sytuacji najczęściej dodatkowym zabezpieczeniem kredytu będzie cesja z umowy najmu (najemca będzie musiał się na nią zgodzić i podpisać się na dokumencie cesji)

- Dochody z Prognozy – jeśli po zakupie nieruchomości Twoim celem jest jej wynajem, możesz zostać poproszony o sporządzenie biznesplanu i prognozy przychodów z najmu. Jak wiadomo „papier wszystko przyjmie”, a robiący biznesplan ma dużą dowolność – dlatego w praktyce przychody z najmu wynikające z prognozy rzadko są uwzględnione w zdolności kredytowej. Jeśli lokal nie jest wynajmowany w momencie zakupu, raczej musisz budować swoją zdolność kredową w oparciu o przychody z innych źródeł.

Biznesplan

Jeśli Twoim celem jest zakup i komercjalizacja lokalu poprzez wynajem, pisząc biznesplan na potrzeby kredytu opisz:

- mocne i słabe strony nieruchomości - skupiając się na mocnych :)

- potencjalne nakłady na remont, wykończenie, adaptację oraz źródła ich finansowania (wnioskowany kredyt, środki własne, nakłady ze strony najemcy)

- oszacuj rynkowe stawki najmu

- sporządź listę potencjalnych najemców, napisz dlaczego ich biznes miałby być rentowny właśnie w Twoim lokalu

- sporządź tabelę przychodów na najbliższe 5 lat – uwzględnij 2 – 3 miesięczny pustostan na szukanie najemcy i wakacje czynszowe

- zestaw te przychody z ratą kredytową (odsetkową i kapitałowo-odsetkową)

- jeśli Twój projekt broni się także w wariancie pesymistycznym (obniżka czynszu o 15%) przedstaw też obliczenia takiego wariantu

- Czarny scenariusz – analitycy boją się ryzyka niewypłacalności kredytobiorcy. Ich strach i obiekcje możesz rozbroić pokazując, że nawet jeśli projekt pójdzie nie po Twojej myśli, będziesz w stanie opłacać ratę kredytową. Czarny scenariusz to sytuacja, gdy z jakiś powodów komercjalizacja lokalu się przedłuża i nie masz przychodów z tytułu najmu, w biznesplanie możesz napisać, że jeśli do takiej sytuacji by doszło to ratę kredytową możesz opłacać z:

- bieżących dochodów (aktualna działalność, praca) – pamiętaj jednak, że będziesz musiał te dochody udokumentować, by zostały zaakceptowane muszą mieć pewną historię

- oszczędności i zgromadzonej gotówki – tutaj uwaga, jeśli za mocno się odsłonisz pokazując zgromadzone środki, analityk może wprowadzić zabezpieczenie w postaci kaucji na rachunku bankowym, dlatego zdecydowanie polecam pierwsze źródło, a posiadanym majątkiem chwalić się jak najmniej.

Korzyści podatkowe, a kredyt na nieruchomość komercyjną

Jednym z powodów dla których nieruchomość komercyjną warto jest kupować w ramach działalności są korzyści podatkowe. Poza oczywistymi jak: amortyzacja i odzyskanie podatku VAT pojawiają się jeszcze korzyści wynikające z kredytu – prowizja kredowa, pozostałe koszty około-kredytowe, rata odsetkowa – stanowią koszt uzyskania przychodu i zmniejszają Twój podatek dochodowy (stają się tarczą podatkową).

Ryzyko stopy procentowej

Pamiętaj, że symulacja rat kredytu, którą przedstawi Ci doradca oparta jest tylko o aktualne stawki stóp procentowych - a te mogą się zmieniać. Oprocentowanie każdego kredytu składa się z:

- Stawki bazowej – w przypadku kredytów w PLN jest to WIBOR

- Marża – określana przez bank

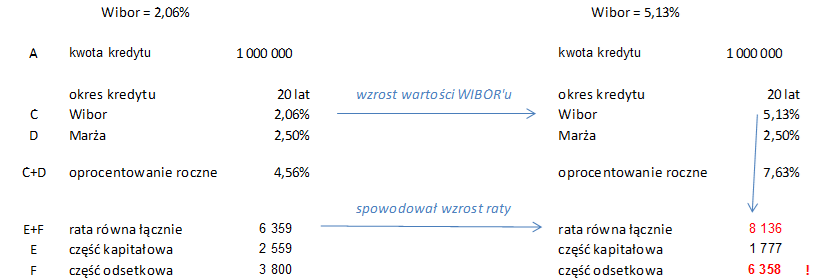

Oprocentowanie kredytu (5,06%) = WIBOR (2,06%) + marża (3%)

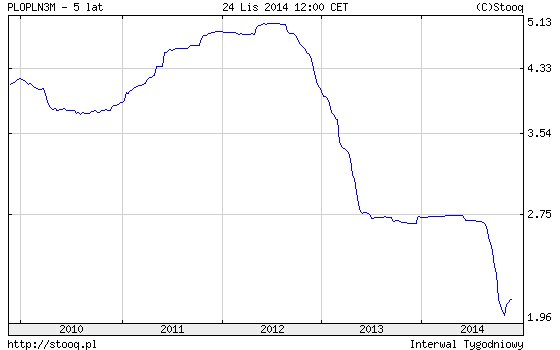

O ile marża jest elementem stałym i niezmiennym, WIBOR podlega codziennym fluktuacjom wpływając na wysokość Twojej raty. Poniżej wykres stopy WIBOR z ostatnich 5 lat.

W tym czasie najwyższą notowaną wartością było 5,13%, a najniższą 1,96%. W prezentowanym okresie WIBOR spadał, co miało pozytywny wpływ na raty kredytów (spadały), jednak sytuacja ta może się odwrócić. Sprawdźmy co stałoby się z ratą kredytu, gdyby WIBOR wzrósł z aktualnej wartości (w chwili pisania tego artykułu WIBOR wynosi 2,06%) do stawki 5,13%, którą zanotowano raptem 3 lata temu.

Jak widać rata wzrosłaby z 6 359 zł do 8 136 zł, jeśli chcesz podejść do tej analizy profesjonalnie, porównaj jeszcze raty odsetkowe sprzed i po obniżce…

Oczywiście ryzyko stopy procentowej dotyczy każdego kredytu, zarówno mieszkaniowego, gotówkowego, jak i tego przeznaczonego na zakup lokalu komercyjnego. Warto mieć tego świadomość, zwłaszcza teraz, gdy stopy procentowe są na rekordowo niskim poziomie.

Podsumowanie

Teraz już wiesz czym różni się kredyt na zakup mieszkania na wynajem od kredytu na lokal użytkowy - praktycznie różni się wszystkim. Mimo, że kupujący te nieruchomości mają takie same intencje, kredyty różnią się: łatwością uzyskania, potrzebnymi dokumentami, wymaganym wkładem własnym, marżą, a nawet podejściem do wyceny. Jeśli czujesz się na siłach, kredytu na lokal usługowy możesz poszukać samodzielnie. Przejdź się po kilku bankach i w czasie rozmów zwróć uwagę na aspekty poruszone w tym artykule.

Ponieważ jest to dość trudny kredyt, dobrym rozwiązaniem może też być skorzystanie z usług doświadczonego doradcy kredytowego. Zanim jednak zdecydujesz się na współpracę upewnij się, że potrafi układać tego typu transakcje. Wielu doradców kredytowych (podobnie jak pracowników banków) niestety najczęściej koncentruje się głównie na kredytach mieszkaniowych, nieruchomości komercyjne traktując bardzo powierzchownie. Wnioski takie składają sporadycznie, gdy trafi się okazja, często bez większych efektów. Sprawdź więc swojego specjalistę kredytowego, pytając o jego doświadczenia: jakiej spodziewa się wyceny, co z podatkiem VAT w wycenie, czy widzi sposoby na sfinansowanie VAT, czy pomoże Ci napisać biznesplan (jeśli będzie potrzebny), zapytaj o podobne wypłacone za jego pośrednictwem kredyty.

Jako pasjonat finansów, bankowości i inwestowania w nieruchomości, miałem okazję współpracować z wieloma banierami, jeśli chcesz chętnie polecę Ci tych tych, którzy w czasie mojej współpracy z nimi okazali się skuteczni. Jeśli więc potrzebujesz pomocy przy napisaniu biznesplanu, konsultacji przy ocenie opłacalności projektu, lub po prostu chesz bym przekazał Ci kontakt do kilku profesjonalistów w bankach - napisz do mnie.

okolica.pl

Powiązane artykuły:

- Dźwignia finansowa a nieruchomości komercyjne

- Zakup nieruchomośći komercyjnej a stawka podatku VAT

- Zakup i samodzielna komercjalizacja nieruchomości

- Wycena nieruchomości komercyjnych - podstawy

- Pułapki wyceny dochodowej nieruchomości

- Koszty zakupu lokalu użytkowego

- Wynajem lokalu użytkowego - porady dla właścicieli

Wszystkie nasze artykuły o inwestowaniu w nieruchomości znajdziesz w Poradniku Inwestycyjnym.