Stawki podatku od nieruchomości w roku 2016 i zmiany w przepisach

Stawki podatku od nieruchomości obowiązujące w poszczególnych latach znajdziesz w poniższych linkach:

Stawki podatku od nieruchomości 2026

Stawki podatku od nieruchomości 2025

Stawki podatku od nieruchomości 2024

Stawki podatku od nieruchomości 2023

Stawki podatku od nieruchomości 2019

Stawki podatku od nieruchomości 2017

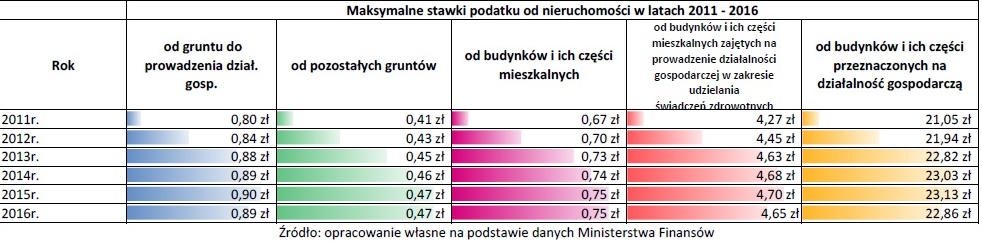

Na rok 2016 kwoty stawek podatku od nieruchomości nie mogą przekroczyć rocznie następujących wartości:

- Od budynków lub ich części mieszkalnych:

- 0,75zł/m2 powierzchni użytkowej

- Od budynków lub ich części mieszkalnych związanych z prowadzeniem działalności gospodarczej oraz od budynków mieszkalnych lub ich części zajętych na prowadzenie działalności gospodarczej:

– 22,86 zł/m2 powierzchni użytkowej

- Od budynków lub ich części mieszkalnych zajętych na prowadzenie działalności gospodarczej w zakresie udzielania świadczeń zdrowotnych:

- 4,65 zł/m2 powierzchni użytkowej

- Od gruntów związanych z prowadzeniem działalności gospodarczej:

– 0,89 zł/m2 powierzchni

- Od pozostałych gruntów – 0,47 zł/m2

- Budowle - 2% wartości księgowej środka trwałego wykazanej na dzień 1. stycznia danego roku, w ewidencji środków trwałych prowadzonej przez podatnika

Co roku, Minister Finansów określa maksymalną wysokość stawek podatku od nieruchomości a rada gminy, uwzględniając wyznaczone progi, w drodze uchwały, ustala wysokość stawek podatku dla danego terenu.

Od 1 stycznia 2016 obowiązują nowe górne granice stawek podatku od nieruchomości, określone przez Ministra Finansów w drodze obwieszczenia z 5 sierpnia 2015r. (M. P. z 19.08.2015 r. poz. 735). W obwieszczeniu rewaloryzowano stawki podatków i opłat lokalnych na podstawie oficjalnego wskaźnika inflacji w pierwszym półroczu 2015r., porównanego do pierwszego półrocza w 2014r., który wykazał spadek cen o 1,2%. W związku z tym kwoty stawek obowiązujących w roku 2016 będą trochę niższe niż w 2015r.

Poniżej maksymalne stawki podatku od nieruchomości za lata 2011, 2012, 2013, 2014, 2015 i 2016.

Osoby fizyczne posiadające nieruchomości (budynki, lokale mieszkalne i użytkowe oraz grunty) i budowle zobowiązane są do złożenia deklaracji na podatek od nieruchomości w terminie 14 dni od daty nabycia nieruchomości. Na tej podstawie Urząd Miasta lub Gminy wysyła decyzję z wyliczoną kwotą podatku. Taka decyzja przesyłana będzie na każdy rok podatkowy.

Osoby prawne posiadające nieruchomości dokonują samodzielnego wyliczenia należności podatkowej, bez oczekiwania na decyzję z Urzędu Miasta lub Gminy i na tej podstawie przelewają należne kwoty.

Regulowanie należności z tytułu podatku od nieruchomości jest istotne nie tylko ze względu na uniknięcie odsetek za zwłokę, które zapewne naliczy miasto lub gmina. Nie regulowanie podatku od nieruchomości potrafi się zemścić przy sprzedaży nieruchomości. Jeżeli kupujący będzie wymagać udokumentowania braku zaległości w podatku od nieruchomości (poprzez okazanie zaświadczenia o braku zaległości w podatkach wydane przez urząd miasta lub gminy), to jego zorganizowanie przy kilkuletnich opóźnieniach w płatnościach może zająć nawet 30 dni. Konieczne będzie złożenie zaległej deklaracji, następnie wsteczne wystawienie decyzji podatkowych przez urząd, obliczenie przez ksiegowość odsetek za zwłokę, następnie płatność podatnika i dopiero wystawienie zaświadczenia wymaganego przez kupującego do aktu notarialnego. Cały proces odkręcania zaległości w podatku może storpedować sprzedaż nieruchomości. Z tego powodu nie należy cieszyć się z braku decyzji z wymiarem podatku od nieruchomości, jeżeli jej brak wynika z faktu, że właściciel nie zgłosił się do tego podatku poprzez złożenie deklaracji w terminie 14 dni od nabycia nieruchomości.

Poniżej zmiany w prawie w zakresie podatku od nieruchomości

Dnia 1 stycznia 2016r. weszła w życie nowelizacja ustawy o samorządzie gminnym oraz niektórych innych ustaw. Wprowadza ona zmiany w sposobie naliczania i pobierania podatku od nieruchomości. Inaczej będzie rozumiane pojęcie „nieruchomość wspólna”, zniknie sformułowanie „względy techniczne” a pojawi się próg kwotowy przy rozkładaniu podatku na raty.

Nowy podatek od części wspólnej

Nowe brzmienie przepisu pozwala na opodatkowanie całej powierzchni wspólnej, jak np. korytarz czy klatka schodowa. Zgodnie z tekstem nowelizacji, obowiązek opłacenia podatku od gruntu oraz od części budynku stanowiących nieruchomość ciąży na właścicielach w zakresie odpowiadającym ich udziałowi w nieruchomości wspólnej (Por. (Art. 9 ust.4 |Ustawy o zmianie ustawy o samorządzie gminnym oraz niektórych innych ustaw z dnia 25 czerwca 2015r). To oznacza, że partycypacja w części wspólnej nieruchomości, określi wysokość podatku. Jeśli proporcje udziału będą się różniły – np. udział jednego właściciela będzie wynosił ½ a pozostałych dwóch 1/4, to w identycznych proporcjach zapłacą oni podatek. Ustalenia te dotyczą nie tylko posiadaczy mieszkań prywatnych, lecz także właścicieli lokali przeznaczonych na działalność gospodarczą. Jedną z przyczyn nowelizacji ustawy, miało być skądinąd obciążenie działalności komercyjnych, które miały duży udział w części wspólnej, lecz nie ponosiły z tego powodu dodatkowych kosztów. Jednak nowy podatek może się okazać najbardziej dotkliwy nie dla nich, lecz dla przedsiębiorców, którzy mają swoje lokale w dużych obiektach handlowych np. galeriach - te, jak wiadomo, mają duże powierzchnie wspólne.

Zmiany w podatku za garaż

Kolejną zmianą, którą przyniosła nowelizacja jest zniesienie zbiorowej (solidarnej) odpowiedzialności finansowej za cały parking. Posiadacze miejsc postojowych w dużych garażach będą płacić podatek wyłącznie od własnej powierzchni parkingowej, a nie jak dotychczas, od powierzchni całego garażu.

Płatność podatku w ratach

Nowelizacja zmieniła także zasady rozkładania podatków na raty. Jednak dotyczy ona tylko podatku niższego niż 100zł. Zgodnie z tekstem ustawy należności nie przekraczające tej kwoty mają być płacone jednorazowo, co 15 marca bieżącego roku. Pozostałych płatników nadal obowiązują dotychczasowe zasady.

Sprawdź stawki podatku od nieruchomości na rok 2017

Ada Kozłowska

Marcin Grudzień