Spadnie oprocentowanie kredytu hipotecznego dzięki rekordowo niskiej stopie WIBOR 3M

Głównym kosztem kredytu hipotecznego jest oprocentowanie. W Polsce dominują umowy o zmiennym oprocentowaniu, którego wysokość ostatecznie zależy od rynkowych poziomów stóp z rynku międzybankowego. Stopa WIBOR 3M (koszt pożyczek na okres 3 miesięcy, realizowanych na rynku międzybankowym) jest podstawą większości kredytów hipotecznych w Polsce. Zatem, gdy bank udziela klientowi kredyt hipoteczny, wpisuje do umowy, że oprocentowanie będzie sumą marży (stała) i WIBOR 3M (zmienna). Gdy dochodzi do wzrostu stóp na rynku międzybankowym klient otrzymuje nowy harmonogram spłat z wyższymi ratami kredytowymi, zaś w przypadku spadku stóp procentowych, z niższymi ratami kredytowymi. Ważna jest również częstotliwość przeliczania oprocentowania przez banki udzielające kredytów hipotecznych. W wielu z nich aktualizacje tzw. stopy bazowej (np. WIBOR 3M) odbywa się co kwartał. W okolicach 1. października znaczna część kredytobiorców, spłacających hipoteki w PLN, otrzyma nowe harmonogramy.

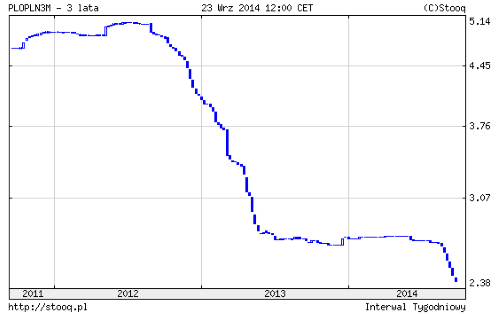

Tym razem przeliczenie będzie miłą niespodzianką, gdyż stopa WIBOR 3M spadła do historycznego minimum i w dniu 23. września wynosi 2,38%. Różnica dość spora, gdyż poprzednio 1. lipca, aktualizacja oprocentowań przypadła przy poziomie 2,70%.

Historyczne zmiany WIBOR 3M:

O ile spadnie rata kredytowa:

Wyliczenie dla raty równej, saldo kredytu 250 000 zł, okres pozostały do spłaty 25 lat, marża banku 1,50%.

źródło: wyliczenia własne okolica.pl

Dla powyższych założeń kredytobiorca uzyska niższą ratę kredytową o ~44 zł miesięcznie. Co ciekawe faktyczne oszczędności są wyższe (pozycja odsetki) i wynoszą ~67 zł miesięcznie. Różnica wynika z tego, że wraz ze spadkiem stóp procentowych w modelu obliczania raty równej rośnie spłata kapitału ~23 zł. Zatem dzięki niższym stopom, szybciej spłacamy saldo kredytu.

Dla tych, którzy planują dopiero uzyskać kredyt hipoteczny istotne może być to, że po 1. października i aktulizacji w bankach WIBOR 3M może wzrosnąć wyliczana przez bank ich zdolność kredytowa (przy tych samych co dotychczas dochodach).

Marcin Grudzień

okolica.pl

Tutaj znajdziesz listę wszystkich naszych artykułów.