Jak wybrać korzystny kredyt hipoteczny – świadoma decyzja na lata

Minione dwa lata na rynkach finansowych przyniosły złagodzenie polityki pieniężnej. Oficjalne stopy procentowe Narodowego Banku Polskiego znalazły się na rekordowo niskim poziomie 2,5 proc. Sytuacja makroekonomiczna wskazuje na kolejne obniżki stóp. W ślad za tym maleją rynkowe koszty pieniądza, a stawka 3 miesięczna WIBOR, stanowiąca podstawę ustalania przez banki wysokości oprocentowania kredytów sięga 2,47 proc. Nic więc dziwnego, że coraz chętniej sięgamy po kredyt. Także te, na zakup mieszkania. Zanim jednak zaciągniemy kredyt hipoteczny na połowę życia warto przeanalizować na co zwrócić szczególną uwagę, by dokonać właściwego wyboru.

Nie tylko bowiem prowizja od kredytu decyduje o tym, który kredyt jest najtańszy. A to właśnie tylko tym kryterium, często niesłusznie, kierują się Konsumenci przy wyborze Banku, z którym zawrą umowę kredytową. Obecnie banki bardzo często proponują zamianę prowizji za udzielenie kredytu na ubezpieczenia na życie, ubezpieczenie od ryzyka utraty pracy lub też inny produkt z oferty banku. Zawsze należy zastanowić się i obliczyć, co jest dla nas bardziej opłacalne i ważniejsze – i nie zawsze będzie to 0 zł prowizji.

Przede wszystkim nie należy podejmować decyzji pochopnie, pod wpływem emocji. Warto udać się do specjalisty by rzetelnie przeanalizować najważniejsze zapisy umowy kredytowej.

Poniżej przedstawiamy kwintesencję dobrego kredytu hipotecznego. Oto kryteria, jakimi warto kierować się przy wyborze najlepszej oferty kredytu hipotecznego.

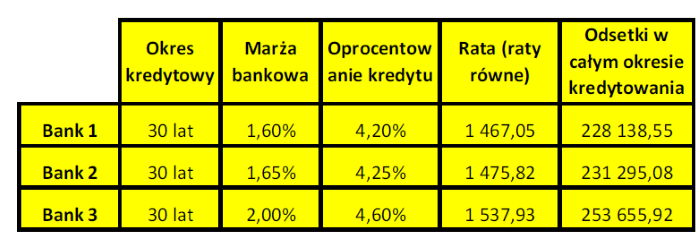

1. Marża kredytu

Wpływa na ogólny koszt kredytu jak i miesięczną ratę. Oczywiście im niżniższa marża tym lepiej. Jest to czynnik stały w oprocentowaniu kredytu (chyba, że umowa stanowi inaczej. Np. zdecydowaliśmy się na kredyt z niższą marżą w początkowym okresie kredytowania). Marża to element negocjacji z Bankiem. Warto o tym pamiętać! Uzyskanie zgody na obniżenie marży o 0,05 p.p. dla kredytu w wysokości 300 000 zł na 30 lat pozwoli zaoszczędzić globalnie blisko 3000 zł.

Przykład:

2. Prowizja za wcześniejszą spłatę

To niezwykle istotny punkt. Oferty kredytowe zmieniają się z miesiąca na miesiąc. Niewykluczone, że w pewnym momencie spłaty naszego kredytu inne banki będą oferowały lepsze warunki kredytowania z niższą marżą i tym samym mniejszą ratą i odsetkami. Chcąc przenieść kredyt do innego banku sięgamy po naszą umowę, by sprawdzić jaką prowizję naliczy bank za jego całkowitą spłatę, która ma miejsce przy refinansowaniu. Dobra oferta kredytowa to taka, która zakłada 0% prowizji za całkowitą spłatę w całym okresie lub po pierwszych 2-3 latach spłaty oraz 0% prowizji przy częściowych nadpłatach kredytu.

3. Prowizja od udzielenia kredytu

Opłata za przyznany kredyt jest pobierana przez banki w formie jednorazowej prowizji. W materiałach reklamowych banki czasem chwalą się zerową prowizją. W takiej sytuacji należy zachować szczególną ostrożność. Może się okazać bowiem, że w zamian za rezygnację z jednorazowej prowizji "funduje" się nam obowiązkowe ubezpieczenie na życie czy od utraty pracy, które trzeba opłacić z góry za okres kilkunastu miesięcy. Pamiętajmy, że prowizja jest jednorazowa, a składki ubezpieczeniowe należy płacić co miesiąc, często przez długie lata. W rezultacie może się okazać, że kredyt z zerową prowizją może być droższy od takiego, przy którym trzeba ją zapłacić, ale z kolei bez ukrytych niespodzianek w postaci dodatkowego ubezpieczenia.

4. Ubezpieczenie niskiego wkładu własnego

Zaostrzające się zasady udzielania kredytów wymuszają na Konsumencie konieczność posiadania wkładu własnego. Era kredytów na 100% wartości nieruchomości a nawet 110% bezpowrotnie minęła. To w jakiej wysokości wkład własny wpłacić jest kwestią indywidualną. Oczywiście im większy wkład własny tym mniejszy kredyt i mniejsza rata. Należy tutaj dokonać kalkulacji czy wnieść większy wkład własny czy może pieniądze te przeznaczyć na zabezpieczenie przyszłości w postaci np. lokaty. Zwykle wymagany wkład własny wynosi 20% wartości nieruchomości dla kredytów. Ubezpieczenie niskiego wkładu zapłacimy w przypadku, gdy kredytobiorca nie wnosi wcale lub wpłaca bardzo niski wkład środków własnych w zakup lub budowę nieruchomości. Koszt ubezpieczenia jest podawany zwykle jako stawka trzy lub pięcioletnia i średnio wynosi ona 3,5% na ten okres (koszt ubezpieczenia jest płacony z góry za ten okres).

5. Cross-selling czyli dodatkowe produkty bankowe

Cross-selling, tym mianem określamy zakup dodatkowych produktów bankowych. Bank oferujący najniższą marżę na rynku dla naszego kredytu może wymagać „w zamian” skorzystania z obowiązkowego ubezpieczenia na życie lub od utraty pracy. Często banki narzucają konieczność skorzystania z kary kredytowej, przelewania wynagrodzenia od pracodawcy na konto danego banku. Pojawia się pytanie ile to kosztuje? Czy konto, które oferuje bank jest bezpłatne? Jakie są zasady korzystania z karty kredytowej, czy można z niej zrezygnować? Jaki jest zakres ubezpieczenia które musimy wykupić przy cross-sellingu? Wybierając najlepszą ofertę kredytu warto podliczyć wszystkie koszty związane z cross-sellingiem. Może się okazać bowiem, że oferta bez dodatkowych produktów globalnie będzie tańsza niż ta, z kuszącym brakiem prowizji za udzielenie czy niższą marżą.

6. Zapisy w umowie kredytowej

Aspekty prawne. Umowa kredytowa wraz z regulaminem i załącznikami pisana jest językiem często niezrozumiałym dla Klienta. Zanim złożymy swój podpis na dokumencie, który wiąże nas z bankiem pamiętajmy, by wcześniej zapoznać się z jej treścią. Sprawdzajmy czy uzgodnienia z decyzji kredytowej, negocjacje zostały dotrzymane i zawarte w umowie kredytowej. Umowa kredytu liczy zazwyczaj kilkanaście do kilkudziesięciu stron. Umawiając się na podpisanie umowy o kredyt hipoteczny, zarezerwujmy sobie na to nawet do dwóch godzin. Zapytajmy też, czy umowę można otrzymać wcześniej, by móc spokojnie zapoznać się z jej zapisami. Ważne jest, aby dokładnie ją przeczytać. W razie wątpliwości, należy pytać o wszelkie niejasne dla nas kwestie. Każdy paragraf umowy powinien być zrozumiały. Jeśli mamy wątpliwości czy jej zapisy nie godzą w nasze prawa warto porozumieć się w tej kwestii ze specjalistą, który pomoże przeanalizować zapisy umowy i poddać je koniecznym zmianom, zanim będzie za późno. By nie okazało się, że „mądry Polak po szkodzie”.

Jacek Kiszczuk

Money Guard

Tutaj znajdziesz listę wszystkich naszych artykułów.